Bài chia sẻ hướng dẫn và tóm tắt luật ngân sách 2015- ôn thi kho bạc nhà nước 2017, được cập nhật để làm tài liệu ôn thi kho bạc 2019. Các bạn chú ý tìm kiếm cụm từ: giới hạn thi kho bạc trong blog để check lại nữa nhẽ

Tóm tắt luật ngân sách 2015

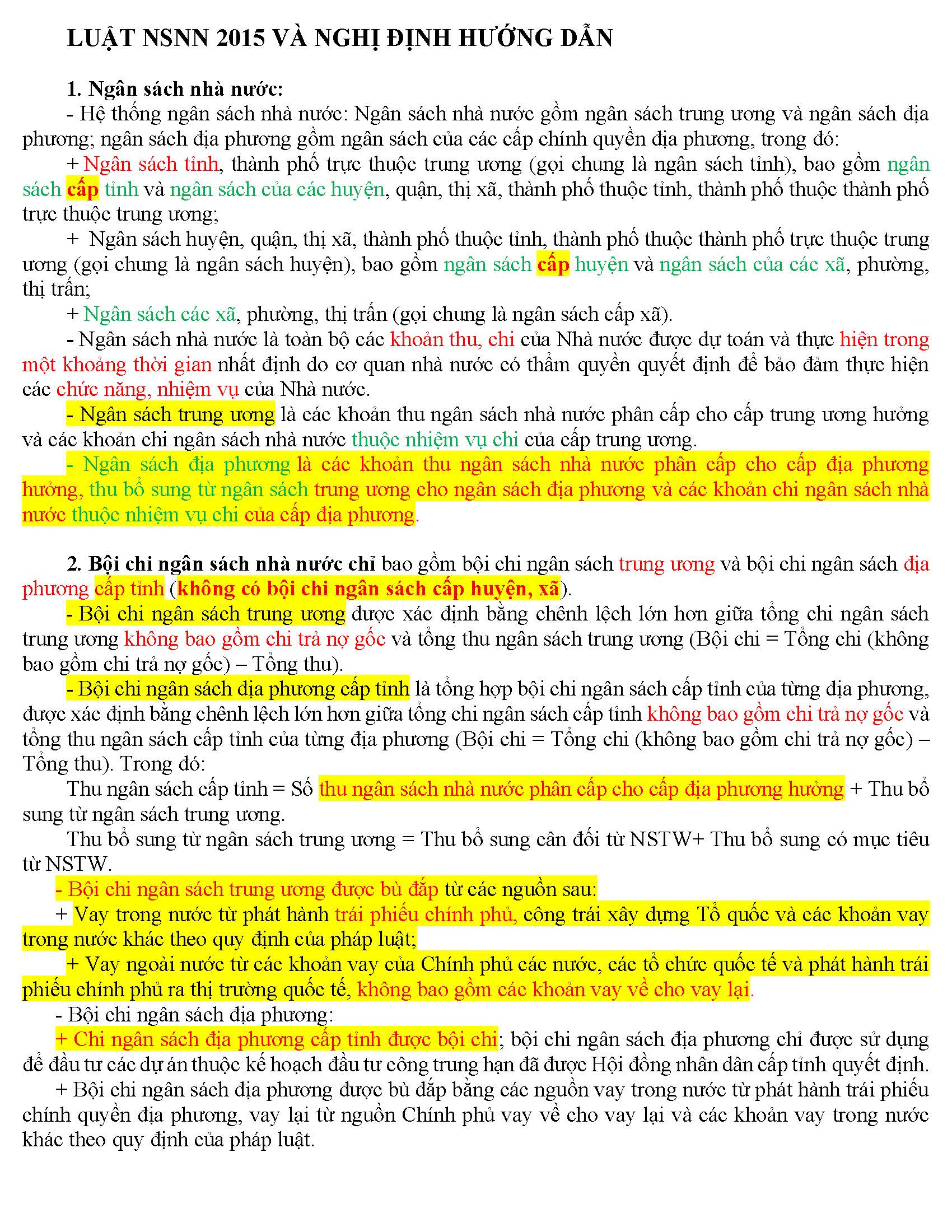

Ngân sách nhà nước:

– Hệ thống ngân sách nhà nước: Ngân sách nhà nước gồm ngân sách trung ương và ngân sách địa phương; ngân sách địa phương gồm ngân sách của các cấp chính quyền địa phương, trong đó:

+ Ngân sách tỉnh, thành phố trực thuộc trung ương (gọi chung là ngân sách tỉnh), bao gồm ngân sách cấp tỉnh và ngân sách của các huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương;

+ Ngân sách huyện, quận, thị xã, thành phố thuộc tỉnh, thành phố thuộc thành phố trực thuộc trung ương (gọi chung là ngân sách huyện), bao gồm ngân sách cấp huyện và ngân sách của các xã, phường, thị trấn;

+ Ngân sách các xã, phường, thị trấn (gọi chung là ngân sách cấp xã).

– Ngân sách nhà nước là toàn bộ các khoản thu, chi của Nhà nước được dự toán và thực hiện trong một khoảng thời gian nhất định do cơ quan nhà nước có thẩm quyền quyết định để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước.

– Ngân sách trung ương là các khoản thu ngân sách nhà nước phân cấp cho cấp trung ương hưởng và các khoản chi ngân sách nhà nước thuộc nhiệm vụ chi của cấp trung ương.

– Ngân sách địa phương là các khoản thu ngân sách nhà nước phân cấp cho cấp địa phương hưởng, thu bổ sung từ ngân sách trung ương cho ngân sách địa phương và các khoản chi ngân sách nhà nước thuộc nhiệm vụ chi của cấp địa phương.

Bội chi ngân sách nhà nước chỉbao gồm bội chi ngân sáchtrung ương và bội chi ngân sách địa phương cấp tỉnh (không có bội chi ngân sách cấp huyện, xã).

– Bội chi ngân sách trung ương được xác định bằng chênh lệch lớn hơn giữa tổng chi ngân sách trung ương không bao gồm chi trả nợ gốc và tổng thu ngân sách trung ương (Bội chi = Tổng chi (không bao gồm chi trả nợ gốc) – Tổng thu).

– Bội chi ngân sách địa phương cấp tỉnh là tổng hợp bội chi ngân sách cấp tỉnh của từng địa phương, được xác định bằng chênh lệch lớn hơn giữa tổng chi ngân sách cấp tỉnh không bao gồm chi trả nợ gốc và tổng thu ngân sách cấp tỉnh của từng địa phương (Bội chi = Tổng chi (không bao gồm chi trả nợ gốc) – Tổng thu). Trong đó:

Thu ngân sách cấp tỉnh = Số thu ngân sách nhà nước phân cấp cho cấp địa phương hưởng + Thu bổ sung từ ngân sách trung ương.

Thu bổ sung từ ngân sách trung ương = Thu bổ sung cân đối từ NSTW+ Thu bổ sung có mục tiêu từ NSTW.

– Bội chi ngân sách trung ương được bù đắp từ các nguồn sau:

+ Vay trong nước từ phát hành trái phiếu chính phủ, công trái xây dựng Tổ quốc và các khoản vay trong nước khác theo quy định của pháp luật;

+ Vay ngoài nước từ các khoản vay của Chính phủ các nước, các tổ chức quốc tế và phát hành trái phiếu chính phủ ra thị trường quốc tế, không bao gồm các khoản vay về cho vay lại.

– Bội chi ngân sách địa phương:

+ Chi ngân sách địa phương cấp tỉnh được bội chi; bội chi ngân sách địa phương chỉ được sử dụng để đầu tư các dự án thuộc kế hoạch đầu tư công trung hạn đã được Hội đồng nhân dân cấp tỉnh quyết định.

+ Bội chi ngân sách địa phương được bù đắp bằng các nguồn vay trong nước từ phát hành trái phiếu chính quyền địa phương, vay lại từ nguồn Chính phủ vay về cho vay lại và các khoản vay trong nước khác theo quy định của pháp luật.

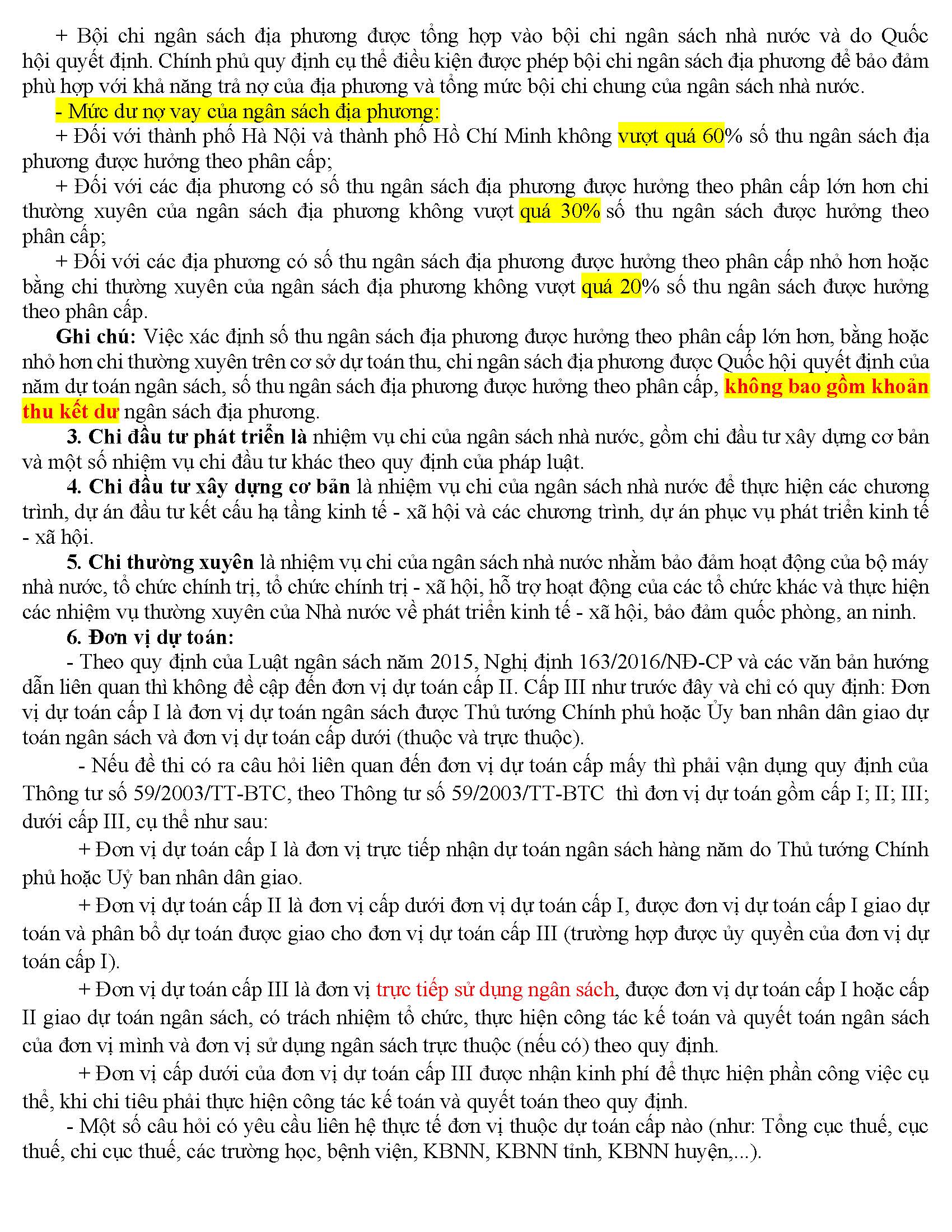

+ Bội chi ngân sách địa phương được tổng hợp vào bội chi ngân sách nhà nước và do Quốc hội quyết định. Chính phủ quy định cụ thể điều kiện được phép bội chi ngân sách địa phương để bảo đảm phù hợp với khả năng trả nợ của địa phương và tổng mức bội chi chung của ngân sách nhà nước.

– Mức dư nợ vay của ngân sách địa phương:

+ Đối với thành phố Hà Nội và thành phố Hồ Chí Minh không vượt quá 60% số thu ngân sách địa phương được hưởng theo phân cấp;

+ Đối với các địa phương có số thu ngân sách địa phương được hưởng theo phân cấp lớn hơn chi thường xuyên của ngân sách địa phương không vượt quá 30% số thu ngân sách được hưởng theo phân cấp;

+ Đối với các địa phương có số thu ngân sách địa phương được hưởng theo phân cấp nhỏ hơn hoặc bằng chi thường xuyên của ngân sách địa phương không vượt quá 20% số thu ngân sách được hưởng theo phân cấp.

Ghi chú: Việc xác định số thu ngân sách địa phương được hưởng theo phân cấp lớn hơn, bằng hoặc nhỏ hơn chi thường xuyên trên cơ sở dự toán thu, chi ngân sách địa phương được Quốc hội quyết định của năm dự toán ngân sách, số thu ngân sách địa phương được hưởng theo phân cấp, không bao gồm khoản thu kết dư ngân sách địa phương.

Chi đầu tư phát triểnlànhiệm vụ chi của ngân sách nhà nước, gồm chi đầu tư xây dựng cơ bản và một số nhiệm vụ chi đầu tư khác theo quy định của pháp luật.

Chi đầu tư xây dựng cơ bảnlà nhiệm vụ chi của ngân sách nhà nước để thực hiện các chương trình, dự án đầu tư kết cấu hạ tầng kinh tế – xã hội và các chương trình, dự án phục vụ phát triển kinh tế – xã hội.

Chi thường xuyênlà nhiệm vụ chi của ngân sách nhà nước nhằm bảo đảm hoạt động của bộ máy nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội, hỗ trợ hoạt độngcủa các tổ chức khác và thực hiện các nhiệm vụ thường xuyên của Nhà nước về phát triển kinh tế – xã hội, bảo đảm quốc phòng, an ninh.

Đơn vị dự toán:

– Theo quy định của Luật ngân sách năm 2015, Nghị định 163/2016/NĐ-CP và các văn bản hướng dẫn liên quan thì không đề cập đến đơn vị dự toán cấp II. Cấp III như trước đây và chỉ có quy định: Đơn vị dự toán cấp I là đơn vị dự toán ngân sách được Thủ tướng Chính phủ hoặc Ủy ban nhân dân giao dự toán ngân sách và đơn vị dự toán cấp dưới (thuộc và trực thuộc).

– Nếu đề thi có ra câu hỏi liên quan đến đơn vị dự toán cấp mấy thì phải vận dụng quy định của Thông tư số 59/2003/TT-BTC, theo Thông tư số 59/2003/TT-BTC thì đơn vị dự toán gồm cấp I; II; III; dưới cấp III, cụ thể như sau:

+ Đơn vị dự toán cấp I là đơn vị trực tiếp nhận dự toán ngân sách hàng năm do Thủ tướng Chính phủ hoặc Uỷ ban nhân dân giao.

+ Đơn vị dự toán cấp II là đơn vị cấp dưới đơn vị dự toán cấp I, được đơn vị dự toán cấp I giao dự toán và phân bổ dự toán được giao cho đơn vị dự toán cấp III (trường hợp được ủy quyền của đơn vị dự toán cấp I).

+ Đơn vị dự toán cấp III là đơn vị trực tiếp sử dụng ngân sách, được đơn vị dự toán cấp I hoặc cấp II giao dự toán ngân sách, có trách nhiệm tổ chức, thực hiện công tác kế toán và quyết toán ngân sách của đơn vị mình và đơn vị sử dụng ngân sách trực thuộc (nếu có) theo quy định.

+ Đơn vị cấp dưới của đơn vị dự toán cấp III được nhận kinh phí để thực hiện phần công việc cụ thể, khi chi tiêu phải thực hiện công tác kế toán và quyết toán theo quy định.

– Một số câu hỏi có yêu cầu liên hệ thực tế đơn vị thuộc dự toán cấp nào (như: Tổng cục thuế, cục thuế, chi cục thuế, các trường học, bệnh viện, KBNN, KBNN tỉnh, KBNN huyện,…).

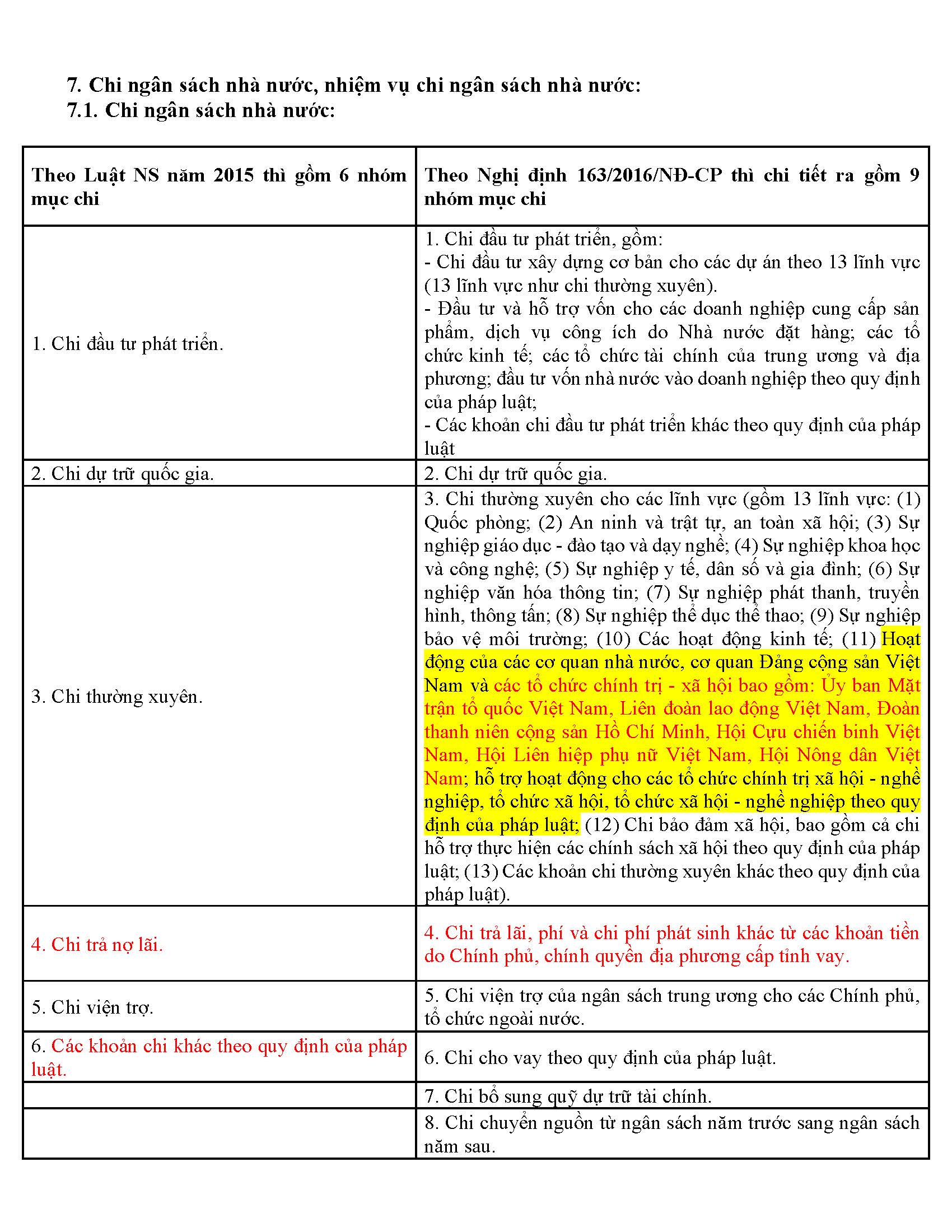

Chi ngân sách nhà nước, nhiệm vụ chi ngân sách nhà nước:

7.1. Chi ngân sách nhà nước:

| Theo Luật NS năm 2015 thì gồm 6 nhóm mục chi | Theo Nghị định 163/2016/NĐ-CP thì chi tiết ra gồm 9 nhóm mục chi |

| 1. Chi đầu tư phát triển. | 1. Chi đầu tư phát triển, gồm: – Chi đầu tư xây dựng cơ bản cho các dự án theo 13 lĩnh vực (13 lĩnh vực như chi thường xuyên). – Đầu tư và hỗ trợ vốn cho các doanh nghiệp cung cấp sản phẩm, dịch vụ công ích do Nhà nước đặt hàng; các tổ chức kinh tế; các tổ chức tài chính của trung ương và địa phương; đầu tư vốn nhà nước vào doanh nghiệp theo quy định của pháp luật; – Các khoản chi đầu tư phát triển khác theo quy định của pháp luật |

| 2. Chi dự trữ quốc gia. | 2. Chi dự trữ quốc gia. |

| 3. Chi thường xuyên. | 3. Chi thường xuyên cho các lĩnh vực (gồm 13 lĩnh vực: (1) Quốc phòng; (2) An ninh và trật tự, an toàn xã hội; (3) Sự nghiệp giáo dục – đào tạo và dạy nghề; (4) Sự nghiệp khoa học và công nghệ; (5) Sự nghiệp y tế, dân số và gia đình; (6) Sự nghiệp văn hóa thông tin; (7) Sự nghiệp phát thanh, truyền hình, thông tấn; (8) Sự nghiệp thể dục thể thao; (9) Sự nghiệp bảo vệ môi trường; (10) Các hoạt động kinh tế; (11) Hoạt động của các cơ quan nhà nước, cơ quan Đảng cộng sản Việt Nam và các tổ chức chính trị – xã hội bao gồm: Ủy ban Mặt trận tổ quốc Việt Nam, Liên đoàn lao động Việt Nam, Đoàn thanh niên cộng sản Hồ Chí Minh, Hội Cựu chiến binh Việt Nam, Hội Liên hiệp phụ nữ Việt Nam, Hội Nông dân Việt Nam; hỗ trợ hoạt động cho các tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp theo quy định của pháp luật; (12) Chi bảo đảm xã hội, bao gồm cả chi hỗ trợ thực hiện các chính sách xã hội theo quy định của pháp luật; (13) Các khoản chi thường xuyên khác theo quy định của pháp luật). |

| 4. Chi trả nợ lãi. | 4. Chi trả lãi, phí và chi phí phát sinh khác từ các khoản tiền do Chính phủ, chính quyền địa phương cấp tỉnh vay. |

| 5. Chi viện trợ. | 5. Chi viện trợ của ngân sách trung ương cho các Chính phủ, tổ chức ngoài nước. |

| 6. Các khoản chi khác theo quy định của pháp luật. | 6. Chi cho vay theo quy định của pháp luật. |

| 7. Chi bổ sung quỹ dự trữ tài chính. | |

| 8. Chi chuyển nguồn từ ngân sách năm trước sang ngân sách năm sau. | |

| 9. Chi bổ sung cân đối ngân sách, bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới. |

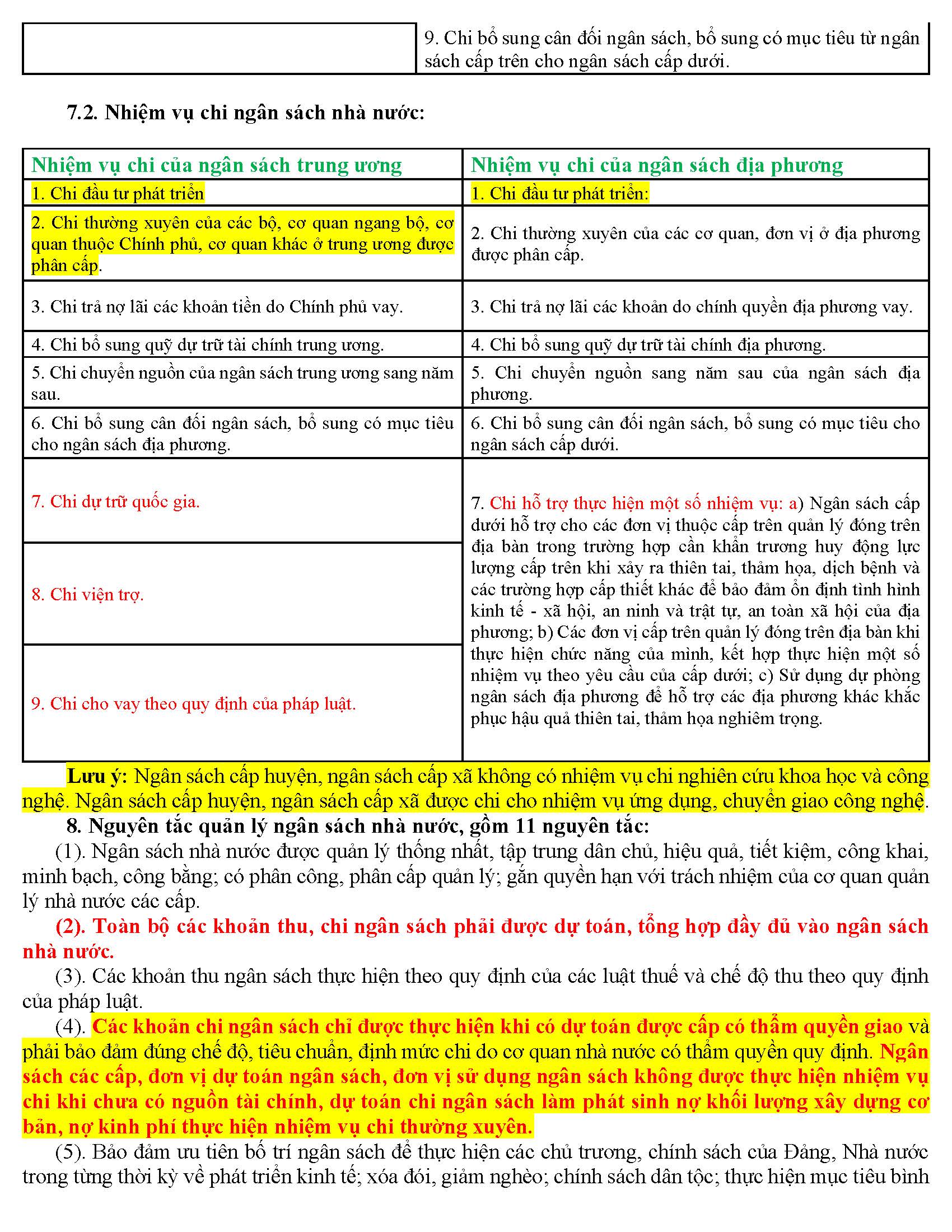

7.2. Nhiệm vụ chi ngân sách nhà nước:

| Nhiệm vụ chi của ngân sách trung ương | Nhiệm vụ chi của ngân sách địa phương |

| 1. Chi đầu tư phát triển | 1. Chi đầu tư phát triển: |

| 2. Chi thường xuyên của các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương được phân cấp. | 2. Chi thường xuyên của các cơ quan, đơn vị ở địa phương được phân cấp. |

| 3. Chi trả nợ lãi các khoản tiền do Chính phủ vay. | 3. Chi trả nợ lãi các khoản do chính quyền địa phương vay. |

| 4. Chi bổ sung quỹ dự trữ tài chính trung ương. | 4. Chi bổ sung quỹ dự trữ tài chính địa phương. |

| 5. Chi chuyển nguồn của ngân sách trung ương sang năm sau. | 5. Chi chuyển nguồn sang năm sau của ngân sách địa phương. |

| 6. Chi bổ sung cân đối ngân sách, bổ sung có mục tiêu cho ngân sách địa phương. | 6. Chi bổ sung cân đối ngân sách, bổ sung có mục tiêu cho ngân sách cấp dưới. |

| 7. Chi dự trữ quốc gia. | 7. Chi hỗ trợ thực hiện một số nhiệm vụ: a) Ngân sách cấp dưới hỗ trợ cho các đơn vị thuộc cấp trên quản lý đóng trên địa bàn trong trường hợp cần khẩn trương huy động lực lượng cấp trên khi xảy ra thiên tai, thảm họa, dịch bệnh và các trường hợp cấp thiết khác để bảo đảm ổn định tình hình kinh tế – xã hội, an ninh và trật tự, an toàn xã hội của địa phương; b) Các đơn vị cấp trên quản lý đóng trên địa bàn khi thực hiện chức năng của mình, kết hợp thực hiện một số nhiệm vụ theo yêu cầu của cấp dưới; c) Sử dụng dự phòng ngân sách địa phương để hỗ trợ các địa phương khác khắc phục hậu quả thiên tai, thảm họa nghiêm trọng. |

| 8. Chi viện trợ. | |

| 9. Chi cho vay theo quy định của pháp luật. |

Lưu ý: Ngân sách cấp huyện, ngân sách cấp xã không có nhiệm vụ chi nghiên cứu khoa học và công nghệ. Ngân sách cấp huyện, ngân sách cấp xã được chi cho nhiệm vụ ứng dụng, chuyển giao công nghệ.

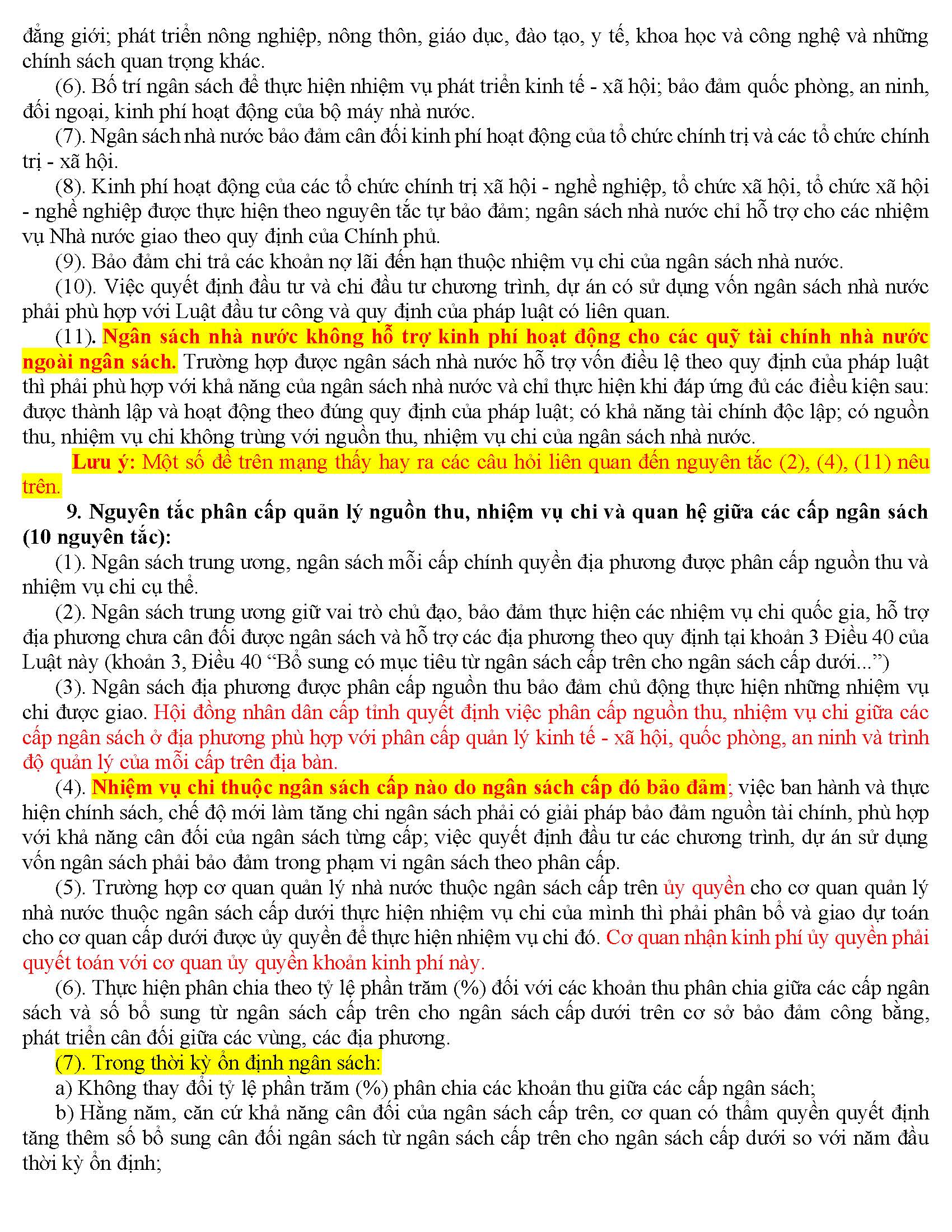

Nguyên tắc quản lý ngân sách nhà nước, gồm 11 nguyên tắc:

(1). Ngân sách nhà nước được quản lý thống nhất, tập trung dân chủ, hiệu quả, tiết kiệm, công khai, minh bạch, công bằng; có phân công, phân cấp quản lý; gắn quyền hạn với trách nhiệm của cơ quan quản lý nhà nước các cấp.

(2). Toàn bộ các khoản thu, chi ngân sách phải được dự toán, tổng hợp đầy đủ vào ngân sách nhà nước.

(3). Các khoản thu ngân sách thực hiện theo quy định của các luật thuế và chế độ thu theo quy định của pháp luật.

(4). Các khoản chi ngân sách chỉ được thực hiện khi có dự toán được cấp có thẩm quyền giao và phải bảo đảm đúng chế độ, tiêu chuẩn, định mức chi do cơ quan nhà nước có thẩm quyền quy định. Ngân sách các cấp, đơn vị dự toán ngân sách, đơn vị sử dụng ngân sách không được thực hiện nhiệm vụ chi khi chưa có nguồn tài chính, dự toán chi ngân sách làm phát sinh nợ khối lượng xây dựng cơ bản, nợ kinh phí thực hiện nhiệm vụ chi thường xuyên.

(5). Bảo đảm ưu tiên bố trí ngân sách để thực hiện các chủ trương, chính sách của Đảng, Nhà nước trong từng thời kỳ về phát triển kinh tế; xóa đói, giảm nghèo; chính sách dân tộc; thực hiện mục tiêu bình đẳng giới; phát triển nông nghiệp, nông thôn, giáo dục, đào tạo, y tế, khoa học và công nghệ và những chính sách quan trọng khác.

(6). Bố trí ngân sách để thực hiện nhiệm vụ phát triển kinh tế – xã hội; bảo đảm quốc phòng, an ninh, đối ngoại, kinh phí hoạt động của bộ máy nhà nước.

(7). Ngân sách nhà nước bảo đảm cân đối kinh phí hoạt động của tổ chức chính trị và các tổ chức chính trị – xã hội.

(8). Kinh phí hoạt động của các tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp được thực hiện theo nguyên tắc tự bảo đảm; ngân sách nhà nước chỉ hỗ trợ cho các nhiệm vụ Nhà nước giao theo quy định của Chính phủ.

(9). Bảo đảm chi trả các khoản nợ lãi đến hạn thuộc nhiệm vụ chi của ngân sách nhà nước.

(10). Việc quyết định đầu tư và chi đầu tư chương trình, dự án có sử dụng vốn ngân sách nhà nước phải phù hợp với Luật đầu tư công và quy định của pháp luật có liên quan.

(11). Ngân sách nhà nước không hỗ trợ kinh phí hoạt động cho các quỹ tài chính nhà nước ngoài ngân sách. Trường hợp được ngân sách nhà nước hỗ trợ vốn điều lệ theo quy định của pháp luật thì phải phù hợp với khả năng của ngân sách nhà nước và chỉ thực hiện khi đáp ứng đủ các điều kiện sau: được thành lập và hoạt động theo đúng quy định của pháp luật; có khả năng tài chính độc lập; có nguồn thu, nhiệm vụ chi không trùng với nguồn thu, nhiệm vụ chi của ngân sách nhà nước.

Lưu ý: Một số đề trên mạng thấy hay ra các câu hỏi liên quan đến nguyên tắc (2), (4), (11) nêu trên.

Nguyên tắc phân cấp quản lý nguồn thu, nhiệm vụ chi và quan hệ giữa các cấp ngân sách (10 nguyên tắc):

(1). Ngân sách trung ương, ngân sách mỗi cấp chính quyền địa phương được phân cấp nguồn thu và nhiệm vụ chi cụ thể.

(2). Ngân sách trung ương giữ vai trò chủ đạo, bảo đảm thực hiện các nhiệm vụ chi quốc gia, hỗ trợ địa phương chưa cân đối được ngân sách và hỗ trợ các địa phương theo quy định tại khoản 3 Điều 40 của Luật này (khoản 3, Điều 40 “Bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới…”)

(3). Ngân sách địa phương được phân cấp nguồn thu bảo đảm chủ động thực hiện những nhiệm vụ chi được giao. Hội đồng nhân dân cấp tỉnh quyết định việc phân cấp nguồn thu, nhiệm vụ chi giữa các cấp ngân sách ở địa phương phù hợp với phân cấp quản lý kinh tế – xã hội, quốc phòng, an ninh và trình độ quản lý của mỗi cấp trên địa bàn.

(4). Nhiệm vụ chi thuộc ngân sách cấp nào do ngân sách cấp đó bảo đảm; việc ban hành và thực hiện chính sách, chế độ mới làm tăng chi ngân sách phải có giải pháp bảo đảm nguồn tài chính, phù hợp với khả năng cân đối của ngân sách từng cấp; việc quyết định đầu tư các chương trình, dự án sử dụng vốn ngân sách phải bảo đảm trong phạm vi ngân sách theo phân cấp.

(5). Trường hợp cơ quan quản lý nhà nước thuộc ngân sách cấp trên ủy quyền cho cơ quan quản lý nhà nước thuộc ngân sách cấp dưới thực hiện nhiệm vụ chi của mình thì phải phân bổ và giao dự toán cho cơ quan cấp dưới được ủy quyền để thực hiện nhiệm vụ chi đó. Cơ quan nhận kinh phí ủy quyền phải quyết toán với cơ quan ủy quyền khoản kinh phí này.

(6). Thực hiện phân chia theo tỷ lệ phần trăm (%) đối với các khoản thu phân chia giữa các cấp ngân sách và số bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới trên cơ sở bảo đảm công bằng, phát triển cân đối giữa các vùng, các địa phương.

(7). Trong thời kỳ ổn định ngân sách:

- a) Không thay đổi tỷ lệ phần trăm (%) phân chia các khoản thu giữa các cấp ngân sách;

- b) Hằng năm, căn cứ khả năng cân đối của ngân sách cấp trên, cơ quan có thẩm quyền quyết định tăng thêm số bổ sung cân đối ngân sách từ ngân sách cấp trên cho ngân sách cấp dưới so với năm đầu thời kỳ ổn định;

- c) Số bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới được xác định theo nguyên tắc, tiêu chí và định mức phân bổ ngân sách và các chế độ, tiêu chuẩn, định mức chi ngân sách; khả năng của ngân sách cấp trên và khả năng cân đối ngân sách của từng địa phương cấp dưới;

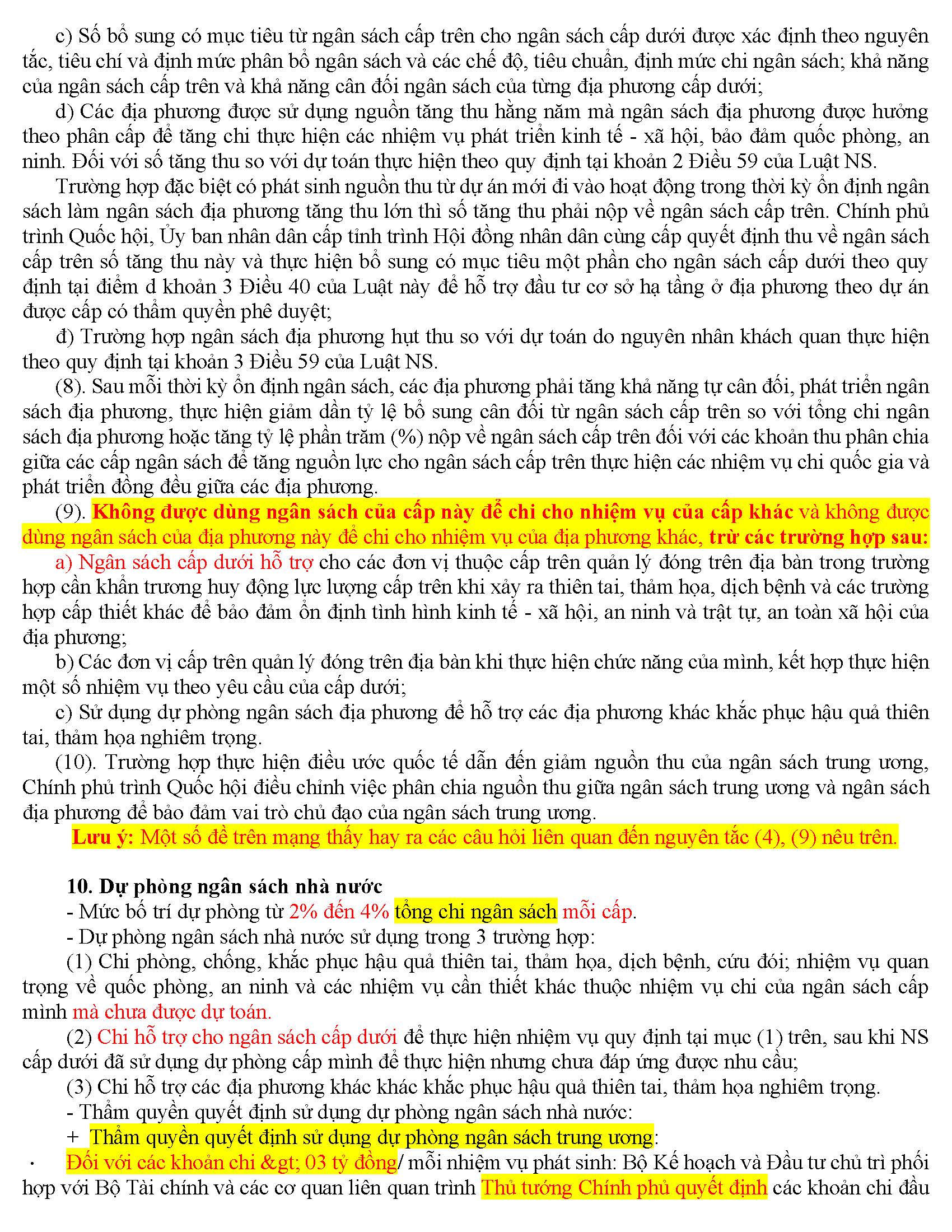

- d) Các địa phương được sử dụng nguồn tăng thu hằng năm mà ngân sách địa phương được hưởng theo phân cấp để tăng chi thực hiện các nhiệm vụ phát triển kinh tế – xã hội, bảo đảm quốc phòng, an ninh. Đối với số tăng thu so với dự toán thực hiện theo quy định tại khoản 2 Điều 59 của Luật NS.

Trường hợp đặc biệt có phát sinh nguồn thu từ dự án mới đi vào hoạt động trong thời kỳ ổn định ngân sách làm ngân sách địa phương tăng thu lớn thì số tăng thu phải nộp về ngân sách cấp trên. Chính phủ trình Quốc hội, Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp quyết định thu về ngân sách cấp trên số tăng thu này và thực hiện bổ sung có mục tiêu một phần cho ngân sách cấp dưới theo quy định tại điểm d khoản 3 Điều 40 của Luật này để hỗ trợ đầu tư cơ sở hạ tầng ở địa phương theo dự án được cấp có thẩm quyền phê duyệt;

đ) Trường hợp ngân sách địa phương hụt thu so với dự toán do nguyên nhân khách quan thực hiện theo quy định tại khoản 3 Điều 59 của Luật NS.

(8). Sau mỗi thời kỳ ổn định ngân sách, các địa phương phải tăng khả năng tự cân đối, phát triển ngân sách địa phương, thực hiện giảm dần tỷ lệ bổ sung cân đối từ ngân sách cấp trên so với tổng chi ngân sách địa phương hoặc tăng tỷ lệ phần trăm (%) nộp về ngân sách cấp trên đối với các khoản thu phân chia giữa các cấp ngân sách để tăng nguồn lực cho ngân sách cấp trên thực hiện các nhiệm vụ chi quốc gia và phát triển đồng đều giữa các địa phương.

(9). Không được dùng ngân sách của cấp này để chi cho nhiệm vụ của cấp khác và không được dùng ngân sách của địa phương này để chi cho nhiệm vụ của địa phương khác, trừ các trường hợp sau:

- a) Ngân sách cấp dưới hỗ trợcho các đơn vị thuộc cấp trên quản lý đóng trên địa bàn trongtrường hợp cần khẩn trương huy động lực lượng cấp trên khi xảy ra thiên tai, thảm họa, dịch bệnh và các trường hợp cấp thiết khác để bảo đảm ổn định tình hình kinh tế – xã hội, an ninh và trật tự, an toàn xã hội của địa phương;

- b) Các đơn vị cấp trên quản lý đóng trên địa bàn khi thực hiện chức năng của mình, kết hợp thực hiện một số nhiệm vụ theo yêu cầu của cấp dưới;

- c) Sử dụng dự phòng ngân sách địa phương để hỗ trợ các địa phương khác khắc phục hậu quả thiên tai, thảm họa nghiêm trọng.

(10). Trường hợp thực hiện điều ước quốc tế dẫn đến giảm nguồn thu của ngân sách trung ương, Chính phủ trình Quốc hội điều chỉnh việc phân chia nguồn thu giữa ngân sách trung ương và ngân sách địa phương để bảo đảm vai trò chủ đạo của ngân sách trung ương.

Lưu ý: Một số đề trên mạng thấy hay ra các câu hỏi liên quan đến nguyên tắc (4), (9) nêu trên.

Dự phòng ngân sách nhà nước

– Mức bố trí dự phòng từ 2% đến 4% tổng chi ngân sách mỗi cấp.

– Dự phòng ngân sách nhà nước sử dụng trong 3 trường hợp:

(1) Chi phòng, chống, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh, cứu đói; nhiệm vụ quan trọng về quốc phòng, an ninh và các nhiệm vụ cần thiết khác thuộc nhiệm vụ chi của ngân sách cấp mình mà chưa được dự toán.

(2) Chi hỗ trợ cho ngân sách cấp dưới để thực hiện nhiệm vụ quy định tại mục (1) trên, sau khi NS cấp dưới đã sử dụng dự phòng cấp mình để thực hiện nhưng chưa đáp ứng được nhu cầu;

(3) Chi hỗ trợ các địa phương khác khác khắc phục hậu quả thiên tai, thảm họa nghiêm trọng.

– Thẩm quyền quyết định sử dụng dự phòng ngân sách nhà nước:

+ Thẩm quyền quyết định sử dụng dự phòng ngân sách trung ương:

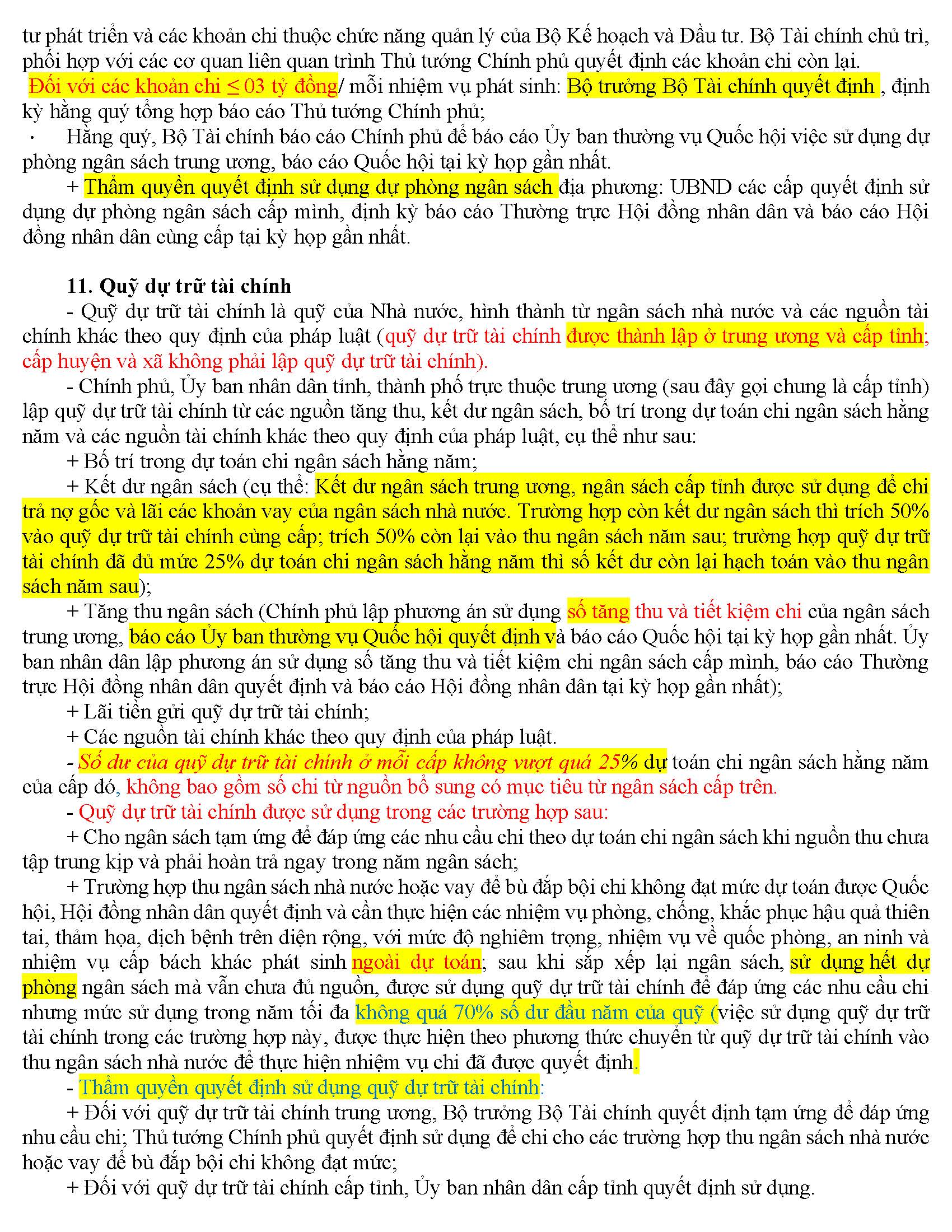

Đối với các khoản chi > 03 tỷ đồng/ mỗi nhiệm vụ phát sinh: Bộ Kế hoạch và Đầu tư chủ trì phối hợp với Bộ Tài chính và các cơ quan liên quan trình Thủ tướng Chính phủ quyết định các khoản chi đầu tư phát triển và các khoản chi thuộc chức năng quản lý của Bộ Kế hoạch và Đầu tư. Bộ Tài chính chủ trì, phối hợp với các cơ quan liên quan trình Thủ tướng Chính phủ quyết định các khoản chi còn lại.

Đối với các khoản chi ≤ 03 tỷ đồng/ mỗi nhiệm vụ phát sinh: Bộ trưởng Bộ Tài chính quyết định , định kỳ hằng quý tổng hợp báo cáo Thủ tướng Chính phủ;

Hằng quý, Bộ Tài chính báo cáo Chính phủ để báo cáo Ủy ban thường vụ Quốc hội việc sử dụng dự phòng ngân sách trung ương, báo cáo Quốc hội tại kỳ họp gần nhất.

+ Thẩm quyền quyết định sử dụng dự phòng ngân sách địa phương: UBND các cấp quyết định sử dụng dự phòng ngân sách cấp mình, định kỳ báo cáo Thường trực Hội đồng nhân dân và báo cáo Hội đồng nhân dân cùng cấp tại kỳ họp gần nhất.

Quỹ dự trữ tài chính

– Quỹ dự trữ tài chính là quỹ của Nhà nước, hình thành từ ngân sách nhà nước và các nguồn tài chính khác theo quy định của pháp luật (quỹ dự trữ tài chính được thành lập ở trung ương và cấp tỉnh; cấp huyện và xã không phải lập quỹ dự trữ tài chính).

– Chính phủ, Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là cấp tỉnh) lập quỹ dự trữ tài chính từ các nguồn tăng thu, kết dư ngân sách, bố trí trong dự toán chi ngân sách hằng năm và các nguồn tài chính khác theo quy định của pháp luật, cụ thể như sau:

+ Bố trí trong dự toán chi ngân sách hằng năm;

+ Kết dư ngân sách (cụ thể: Kết dư ngân sách trung ương, ngân sách cấp tỉnh được sử dụng để chi trả nợ gốc và lãi các khoản vay của ngân sách nhà nước. Trường hợp còn kết dư ngân sách thì trích 50% vào quỹ dự trữ tài chính cùng cấp; trích 50% còn lại vào thu ngân sách năm sau; trường hợp quỹ dự trữ tài chính đã đủ mức 25% dự toán chi ngân sách hằng năm thì số kết dư còn lại hạch toán vào thu ngân sách năm sau);

+ Tăng thu ngân sách (Chính phủ lập phương án sử dụng số tăng thu và tiết kiệm chi của ngân sách trung ương, báo cáo Ủy ban thường vụ Quốc hội quyết định và báo cáo Quốc hội tại kỳ họp gần nhất. Ủy ban nhân dân lập phương án sử dụng số tăng thu và tiết kiệm chi ngân sách cấp mình, báo cáo Thường trực Hội đồng nhân dân quyết định và báo cáo Hội đồng nhân dân tại kỳ họp gần nhất);

+ Lãi tiền gửi quỹ dự trữ tài chính;

+ Các nguồn tài chính khác theo quy định của pháp luật.

– Số dư của quỹ dự trữ tài chính ở mỗi cấp không vượt quá 25% dự toán chi ngân sách hằng năm của cấp đó, không bao gồm số chi từ nguồn bổ sung có mục tiêu từ ngân sách cấp trên.

– Quỹ dự trữ tài chính được sử dụng trong các trường hợp sau:

+ Cho ngân sách tạm ứng để đáp ứng các nhu cầu chi theo dự toán chi ngân sách khi nguồn thu chưa tập trung kịp và phải hoàn trả ngay trong năm ngân sách;

+ Trường hợp thu ngân sách nhà nước hoặc vay để bù đắp bội chi không đạt mức dự toán được Quốc hội, Hội đồng nhân dân quyết định và cần thực hiện các nhiệm vụ phòng, chống, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh trên diện rộng, với mức độ nghiêm trọng, nhiệm vụ về quốc phòng, an ninh và nhiệm vụ cấp bách khác phát sinh ngoài dự toán; sau khi sắp xếp lại ngân sách, sử dụng hết dự phòng ngân sách mà vẫn chưa đủ nguồn, được sử dụng quỹ dự trữ tài chính để đáp ứng các nhu cầu chi nhưng mức sử dụng trong năm tối đa không quá 70% số dư đầu năm của quỹ (việc sử dụng quỹ dự trữ tài chính trong các trường hợp này, được thực hiện theo phương thức chuyển từ quỹ dự trữ tài chính vào thu ngân sách nhà nước để thực hiện nhiệm vụ chi đã được quyết định.

– Thẩm quyền quyết định sử dụng quỹ dự trữ tài chính:

+ Đối với quỹ dự trữ tài chính trung ương, Bộ trưởng Bộ Tài chính quyết định tạm ứng để đáp ứng nhu cầu chi; Thủ tướng Chính phủ quyết định sử dụng để chi cho các trường hợp thu ngân sách nhà nước hoặc vay để bù đắp bội chi không đạt mức;

+ Đối với quỹ dự trữ tài chính cấp tỉnh, Ủy ban nhân dân cấp tỉnh quyết định sử dụng.

– Quỹ dự trữ tài chính được gửi tại Kho bạc Nhà nước và được Kho bạc Nhà nước trả lãi theo mức lãi suất quy định của pháp luật về chế độ quản lý ngân quỹ nhà nước.

– Quỹ dự trữ tài chính của trung ương do Bộ trưởng Bộ Tài chính làm chủ tài khoản. Quỹ dự trữ tài chính cấp tỉnh do Chủ tịch Ủy ban nhân dân cấp tỉnh hoặc ủy quyền cho giám đốc Sở Tài chính làm chủ tài khoản.

– Ngân sách cấp tỉnh được tạm ứng từ quỹ dự trữ tài chính của trung ương, ngân sách cấp huyện và ngân sách cấp xã được tạm ứng từ quỹ dự trữ tài chính của Tỉnh và phải hoàn trả tạm ứng ngay trong năm ngân sách.

Ứng trước dự toán ngân sách năm sau:

– Ngân sách trung ương, ngân sách cấp tỉnh và ngân sách cấp huyện được ứng trước dự toán ngân sách năm sau để thực hiện các dự án quan trọng quốc gia, các dự án cấp bách của trung ương và địa phương thuộc kế hoạch đầu tư trung hạn nguồn ngân sách nhà nước đã được cấp có thẩm quyền quyết định (>>> như vậy chỉ ứng cho chi đầu tư XDCB, ko ứng chi thường xuyên và NS xã ko có ứng trước).

– Mức ứng trước không quá 20% dự toán chi đầu tư xây dựng cơ bản năm thực hiện của các công trình xây dựng cơ bản thuộc kế hoạch đầu tư trung hạn nguồn ngân sách nhà nước đã được phê duyệt. Khi phân bổ dự toán ngân sách năm sau, phải bố trí đủ dự toán để thu hồi hết số đã ứng trước; không được ứng trước dự toán năm sau khi chưa thu hồi hết số ngân sách đã ứng trước.

– Điều kiện được ứng trước dự toán ngân sách năm sau:

+ Phải đảm bảo cân đối được quỹ ngân sách của từng cấp;

+ Dự án, công trình xây dựng cơ bản phải có đủ điều kiện thực hiện theo quy định của pháp luật về đầu tư công và xây dựng, thuộc kế hoạch đầu tư công trung hạn nguồn ngân sách nhà nước đã được cấp có thẩm quyền phê duyệt, cần đẩy nhanh tiến độ;

+ Không còn số dư ứng trước dự toán ngân sách;

+ Chủ đầu tư dự án, công trình xây dựng cơ bản được ứng trước dự toán năm sau phải có hồ sơ, báo cáo thuyết minh về sự cần thiết phải ứng trước dự toán.

– Thẩm quyền quyết định ứng trước dự toán ngân sách năm sau:

+ Theo phân công của Chính phủ và trên cơ sở đề nghị của các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương và Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương, Bộ Tài chính, Bộ Kế hoạch và Đầu tư chủ trì trình Chính phủ quyết định ứng trước dự toán ngân sách trung ương năm sau; định kỳ 6 tháng báo cáo Ủy ban thường vụ Quốc hội, báo cáo Quốc hội tại kỳ họp gần nhất.

+ Ủy ban nhân dân cấp tỉnh, Ủy ban nhân dân cấp huyện quyết định ứng trước dự toán ngân sách năm sau của cấp mình; định kỳ 6 tháng báo cáo Thường trực Hội đồng nhân dân, báo cáo Hội đồng nhân dân cùng cấp tại kỳ họp gần nhất.

Điều kiện chi NSNN

Có trong dự toán (trừ trường hợp “Tạm cấp ngân sách” trong trường hợp vào đầu năm ngân sách, dự toán ngân sách và phương án phân bổ ngân sách chưa được Quốc hội, Hội đồng nhân dân quyết định, được thủ trưởng hoặc người được ủy quyền quyết định và đáp ứng các điều kiện chi theo từng lĩnh vực: chi đầu tư, chi thường xuyên, chi dự trữ quốc gia, lựa chọn nhà thầu theo quy định, đặt hàng giao nhiệm vụ. Cụ thể như sau:

“Chi ngân sách nhà nước chỉ được thực hiện khi đã có trong dự toán ngân sách được giao, trừ trường hợp quy định tại Điều 51 của Luật này; đã được thủ trưởng đơn vị sử dụng ngân sách, chủ đầu tư hoặc người được ủy quyền quyết định chi và đáp ứng các điều kiện trong từng trường hợp sau đây:

- a) Đối với chi đầu tư xây dựng cơ bản phải đáp ứng các điều kiện theo quy định của pháp luật về đầu tư công và xây dựng;

- b) Đối với chi thường xuyên phải bảo đảmđúng chế độ, tiêu chuẩn, định mức chi ngânsách do cơ quan nhà nước có thẩm quyền quy định; trường hợp các cơ quan, đơn vị đã được cấp có thẩm quyền cho phép thực hiện theo cơ chế tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí thì thực hiện theo quy chế chi tiêu nội bộ và phù hợp với dự toán được giao tự chủ;

- c) Đốivớichi dự trữ quốc gia phải bảo đảm các điều kiện theo quy định của pháp luật về dự trữ quốc gia;

- d) Đối với những gói thầu thuộc các nhiệm vụ, chương trình, dự án cần phải đấu thầu để lựa chọn nhà thầu cung cấp dịch vụ tư vấn, mua sắm hànghóa, xây lắp phải tổ chức đấu thầu theo quy định của pháp luật về đấu thầu;

đ) Đối với những khoản chi cho công việc thực hiện theo phương thức Nhà nước đặt hàng, giao kế hoạch phải theo quy định về giá hoặc phí và lệ phí do cơ quan có thẩm quyền ban hành”.

Kế toán, quyết toán thu, chi ngân sách nhà nước

Thu, chi ngân sách nhà nước được hạch toán bằng Đồng Việt Nam. Trường hợp các khoản thu, chi ngân sách nhà nước bằng ngoại tệ thì được quy đổi ra Đồng Việt Nam theo tỷ giá hạch toán do cơ quan có thẩm quyền quy định để hạch toán thu, chi ngân sách nhà nước tại thời điểm phát sinh.

Năm ngân sách và xử lý thu, chi ngân sách nhà nước cuối năm:

15.1. Năm ngân sách: Từ ngày 01/01 và kết thúc vào ngày 31/12 năm dương lịch (áp dụng cả chi thường xuyên, đầu tư, chương trình mục tiêu quốc gia,…).

Lưu ý: Riêng vốn ứng trước được quy định tại khoản 4, Điều 10, Thông tư số 08/2016/TT-BTC “Thời hạn thanh toán: thực hiện như thời hạn thanh toán vốn đầu tư trong kế hoạch năm. Trường hợp đặc biệt khác do Thủ tướng Chính phủ quyết định. Hết thời hạn thanh toán, Kho bạc Nhà nước làm thủ tục hủy bỏ mức vốn ứng trước chưa sử dụng”.

15.2. Xử lý chi ngân sách nhà nước cuối năm:

– Thời gian chỉnh lý quyết toán NSNN kết thúc vào ngày 31/01 năm sau.

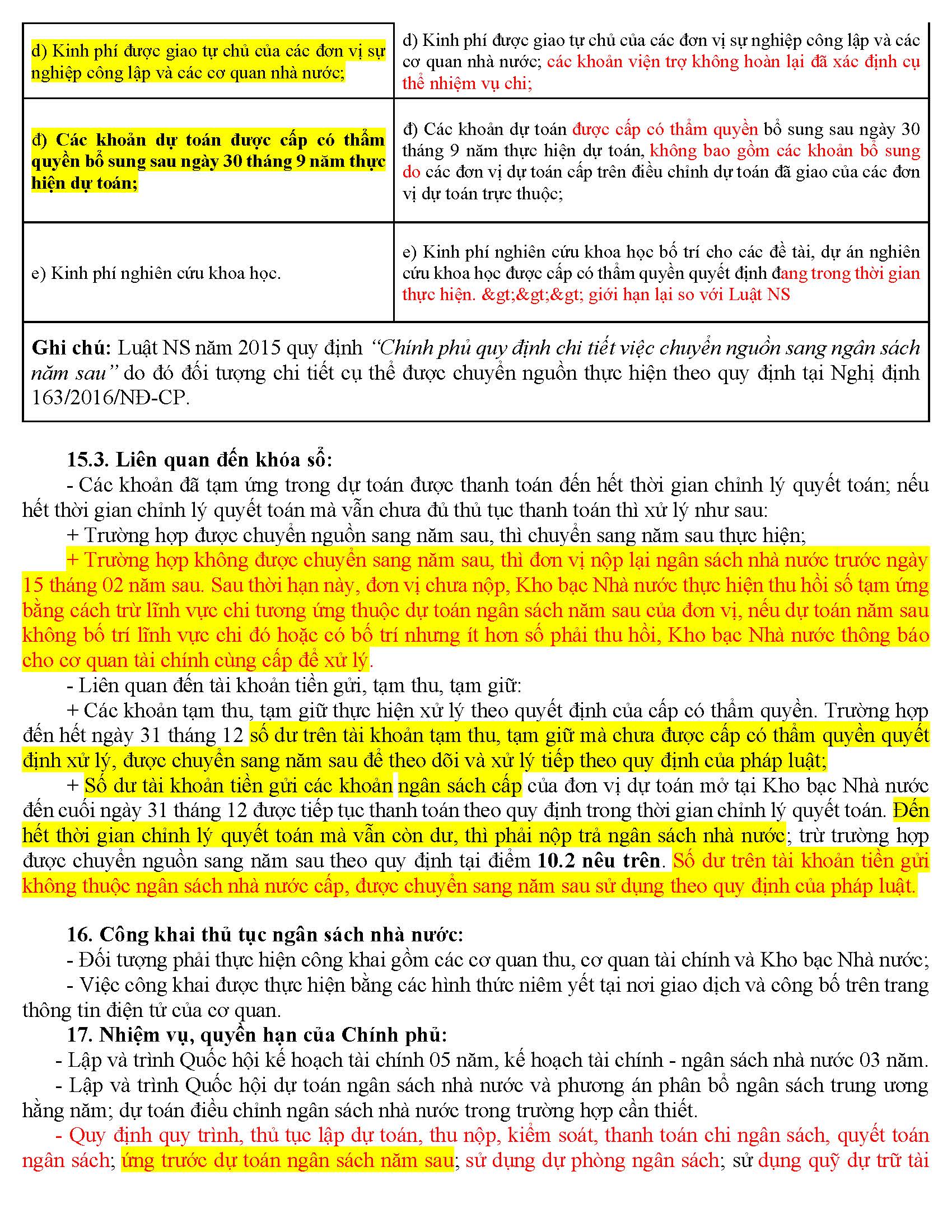

– Các khoản dự toán chi, bao gồm cả các khoản bổ sung trong năm, đến hết năm ngân sách, kể cả thời gian chỉnh lý quyết toán NS (31/01 năm sau) chưa thực hiện được hoặc chưa chi hết phải hủy bỏ, trừ một số khoản chi được chuyển nguồn sang năm sau để thực hiện và hạch toán quyết toán vào ngân sách năm sau:

| Theo quy định tại Luật NS 2015 | Theo quy định tại Nghị định 163/2016 |

| a) Chi đầu tư phát triển thực hiện chuyển nguồn sang năm sau theo quy định của Luật đầu tư công; | a) Chi đầu tư phát triển thực hiện chuyển sang năm sau theo quy định của Luật Đầu tư công. Trường hợp đặc biệt, Thủ tướng Chính phủ quyết định về việc cho phép chuyển nguồn sang năm sau nữa, nhưng không quá thời hạn giải ngân của dự án nằm trong kế hoạch đầu tư công trung hạn; |

| b) Chi mua sắm trang thiết bị đã đầy đủ hồ sơ, hợp đồng mua sắm trang thiết bị ký trước ngày 31 tháng 12 năm thực hiện dự toán; | b) Chi mua sắm trang thiết bị đã đầy đủ hồ sơ, hợp đồng mua sắm trang thiết bị ký trước ngày 31 tháng 12 năm thực hiện dự toán; chi mua tăng, mua bù hàng dự trữ quốc gia; |

| c) Nguồn thực hiện chính sách tiền lương; | c) Nguồn thực hiện chính sách tiền lương, phụ cấp, trợ cấp và các khoản tính theo tiền lương cơ sở, bảo trợ xã hội; |

| d) Kinh phí được giao tự chủ của các đơn vị sự nghiệp công lập và các cơ quan nhà nước; | d) Kinh phí được giao tự chủ của các đơn vị sự nghiệp công lập và các cơ quan nhà nước; các khoản viện trợ không hoàn lại đã xác định cụ thể nhiệm vụ chi; |

| đ) Các khoản dự toán được cấp có thẩm quyền bổ sung sau ngày 30 tháng 9 năm thực hiện dự toán; | đ) Các khoản dự toán được cấp có thẩm quyền bổ sung sau ngày 30 tháng 9 năm thực hiện dự toán, không bao gồm các khoản bổ sung do các đơn vị dự toán cấp trên điều chỉnh dự toán đã giao của các đơn vị dự toán trực thuộc; |

| e) Kinh phí nghiên cứu khoa học. | e) Kinh phí nghiên cứu khoa học bố trí cho các đề tài, dự án nghiên cứu khoa học được cấp có thẩm quyền quyết định đang trong thời gian thực hiện. >>> giới hạn lại so với Luật NS |

| Ghi chú: Luật NS năm 2015 quy định “Chính phủ quy định chi tiết việc chuyển nguồn sang ngân sách năm sau” do đó đối tượng chi tiết cụ thể được chuyển nguồn thực hiện theo quy định tại Nghị định 163/2016/NĐ-CP. | |

15.3. Liên quan đến khóa sổ:

– Các khoản đã tạm ứng trong dự toán được thanh toán đến hết thời gian chỉnh lý quyết toán; nếu hết thời gian chỉnh lý quyết toán mà vẫn chưa đủ thủ tục thanh toán thì xử lý như sau:

+ Trường hợp được chuyển nguồn sang năm sau, thì chuyển sang năm sau thực hiện;

+ Trường hợp không được chuyển sang năm sau, thì đơn vị nộp lại ngân sách nhà nước trước ngày 15 tháng 02 năm sau. Sau thời hạn này, đơn vị chưa nộp, Kho bạc Nhà nước thực hiện thu hồi số tạm ứng bằng cách trừ lĩnh vực chi tương ứng thuộc dự toán ngân sách năm sau của đơn vị, nếu dự toán năm sau không bố trí lĩnh vực chi đó hoặc có bố trí nhưng ít hơn số phải thu hồi, Kho bạc Nhà nước thông báo cho cơ quan tài chính cùng cấp để xử lý.

– Liên quan đến tài khoản tiền gửi, tạm thu, tạm giữ:

+ Các khoản tạm thu, tạm giữ thực hiện xử lý theo quyết định của cấp có thẩm quyền. Trường hợp đến hết ngày 31 tháng 12 số dư trên tài khoản tạm thu, tạm giữ mà chưa được cấp có thẩm quyền quyết định xử lý, được chuyển sang năm sau để theo dõi và xử lý tiếp theo quy định của pháp luật;

+ Số dư tài khoản tiền gửi các khoản ngân sách cấp của đơn vị dự toán mở tại Kho bạc Nhà nước đến cuối ngày 31 tháng 12 được tiếp tục thanh toán theo quy định trong thời gian chỉnh lý quyết toán. Đến hết thời gian chỉnh lý quyết toán mà vẫn còn dư, thì phải nộp trả ngân sách nhà nước; trừ trường hợp được chuyển nguồn sang năm sau theo quy định tại điểm 10.2 nêu trên. Số dư trên tài khoản tiền gửi không thuộc ngân sách nhà nước cấp, được chuyển sang năm sau sử dụng theo quy định của pháp luật.

Công khai thủ tục ngân sách nhà nước:

– Đối tượng phải thực hiện công khai gồm các cơ quan thu, cơ quan tài chính và Kho bạc Nhà nước;

– Việc công khai được thực hiện bằng các hình thức niêm yết tại nơi giao dịch và công bố trên trang thông tin điện tử của cơ quan.

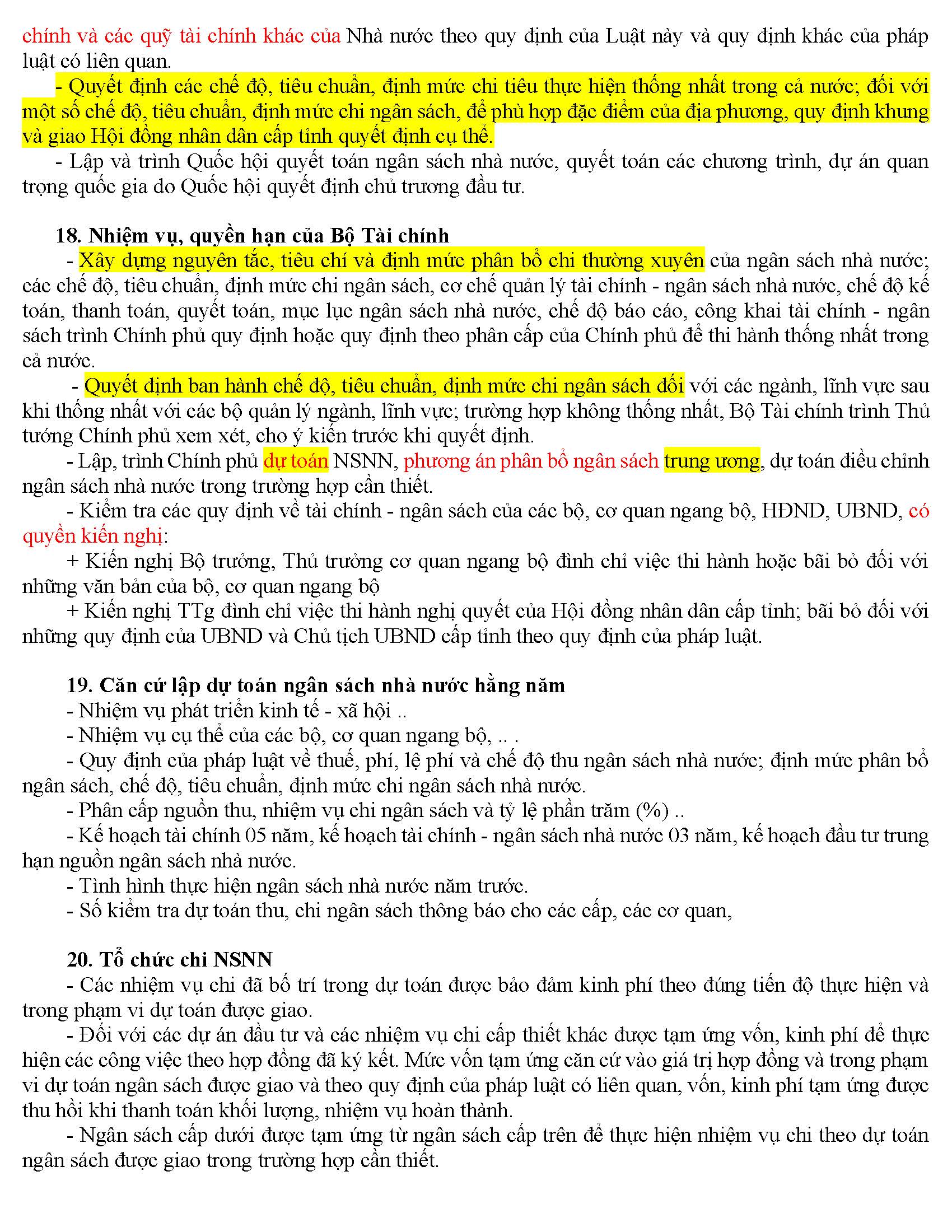

Nhiệm vụ, quyền hạn của Chính phủ:

– Lập và trình Quốc hội kế hoạch tài chính 05 năm, kế hoạch tài chính – ngân sách nhà nước 03 năm.

– Lập và trình Quốc hội dự toán ngân sách nhà nước và phương án phân bổ ngân sách trung ương hằng năm; dự toán điều chỉnh ngân sách nhà nước trong trường hợp cần thiết.

– Quy định quy trình, thủ tục lập dự toán, thu nộp, kiểm soát, thanh toán chi ngân sách, quyết toán ngân sách; ứng trước dự toán ngân sách năm sau; sử dụng dự phòng ngân sách; sử dụng quỹ dự trữ tài chính và các quỹ tài chính khác của Nhà nước theo quy định của Luật này và quy định khác của pháp luật có liên quan.

– Quyết định các chế độ, tiêu chuẩn, định mức chi tiêu thực hiện thống nhất trong cả nước; đối với một số chế độ, tiêu chuẩn, định mức chi ngân sách, để phù hợp đặc điểm của địa phương, quy định khung và giao Hội đồng nhân dân cấp tỉnh quyết định cụ thể.

– Lập và trình Quốc hội quyết toán ngân sách nhà nước, quyết toán các chương trình, dự án quan trọng quốc gia do Quốc hội quyết định chủ trương đầu tư.

Nhiệm vụ, quyền hạn của Bộ Tài chính

– Xây dựng nguyên tắc, tiêu chí và định mức phân bổ chi thường xuyên của ngân sách nhà nước; các chế độ, tiêu chuẩn, định mức chi ngân sách, cơ chế quản lý tài chính – ngân sách nhà nước, chế độ kế toán, thanh toán, quyết toán, mục lục ngân sách nhà nước, chế độ báo cáo, công khai tài chính – ngân sách trình Chính phủ quy định hoặc quy định theo phân cấp của Chính phủ để thi hành thống nhất trong cả nước.

– Quyết định ban hành chế độ, tiêu chuẩn, định mức chi ngân sách đối với các ngành, lĩnh vực sau khi thống nhất với các bộ quản lý ngành, lĩnh vực; trường hợp không thống nhất, Bộ Tài chính trình Thủ tướng Chính phủ xem xét, cho ý kiến trước khi quyết định.

– Lập, trình Chính phủ dự toán NSNN, phương án phân bổ ngân sách trung ương, dự toán điều chỉnh ngân sách nhà nước trong trường hợp cần thiết.

– Kiểm tra các quy định về tài chính – ngân sách của các bộ, cơ quan ngang bộ, HĐND, UBND, có quyền kiến nghị:

+ Kiến nghị Bộ trưởng, Thủ trưởng cơ quan ngang bộ đình chỉ việc thi hành hoặc bãi bỏ đối với những văn bản của bộ, cơ quan ngang bộ

+ Kiến nghị TTg đình chỉ việc thi hành nghị quyết của Hội đồng nhân dân cấp tỉnh; bãi bỏ đối với những quy định của UBND và Chủ tịch UBND cấp tỉnh theo quy định của pháp luật.

Căn cứ lập dự toán ngân sách nhà nước hằng năm

– Nhiệm vụ phát triển kinh tế – xã hội ..

– Nhiệm vụ cụ thể của các bộ, cơ quan ngang bộ, .. .

– Quy định của pháp luật về thuế, phí, lệ phí và chế độ thu ngân sách nhà nước; định mức phân bổ ngân sách, chế độ, tiêu chuẩn, định mức chi ngân sách nhà nước.

– Phân cấp nguồn thu, nhiệm vụ chi ngân sách và tỷ lệ phần trăm (%) ..

– Kế hoạch tài chính 05 năm, kế hoạch tài chính – ngân sách nhà nước 03 năm, kế hoạch đầu tư trung hạn nguồn ngân sách nhà nước.

– Tình hình thực hiện ngân sách nhà nước năm trước.

– Số kiểm tra dự toán thu, chi ngân sách thông báo cho các cấp, các cơ quan,

Tổ chức chi NSNN

– Các nhiệm vụ chi đã bố trí trong dự toán được bảo đảm kinh phí theo đúng tiến độ thực hiện và trong phạm vi dự toán được giao.

– Đối với các dự án đầu tư và các nhiệm vụ chi cấp thiết khác được tạm ứng vốn, kinh phí để thực hiện các công việc theo hợp đồng đã ký kết. Mức vốn tạm ứng căn cứ vào giá trị hợp đồng và trong phạm vi dự toán ngân sách được giao và theo quy định của pháp luật có liên quan, vốn, kinh phí tạm ứng được thu hồi khi thanh toán khối lượng, nhiệm vụ hoàn thành.

– Ngân sách cấp dưới được tạm ứng từ ngân sách cấp trên để thực hiện nhiệm vụ chi theo dự toán ngân sách được giao trong trường hợp cần thiết.

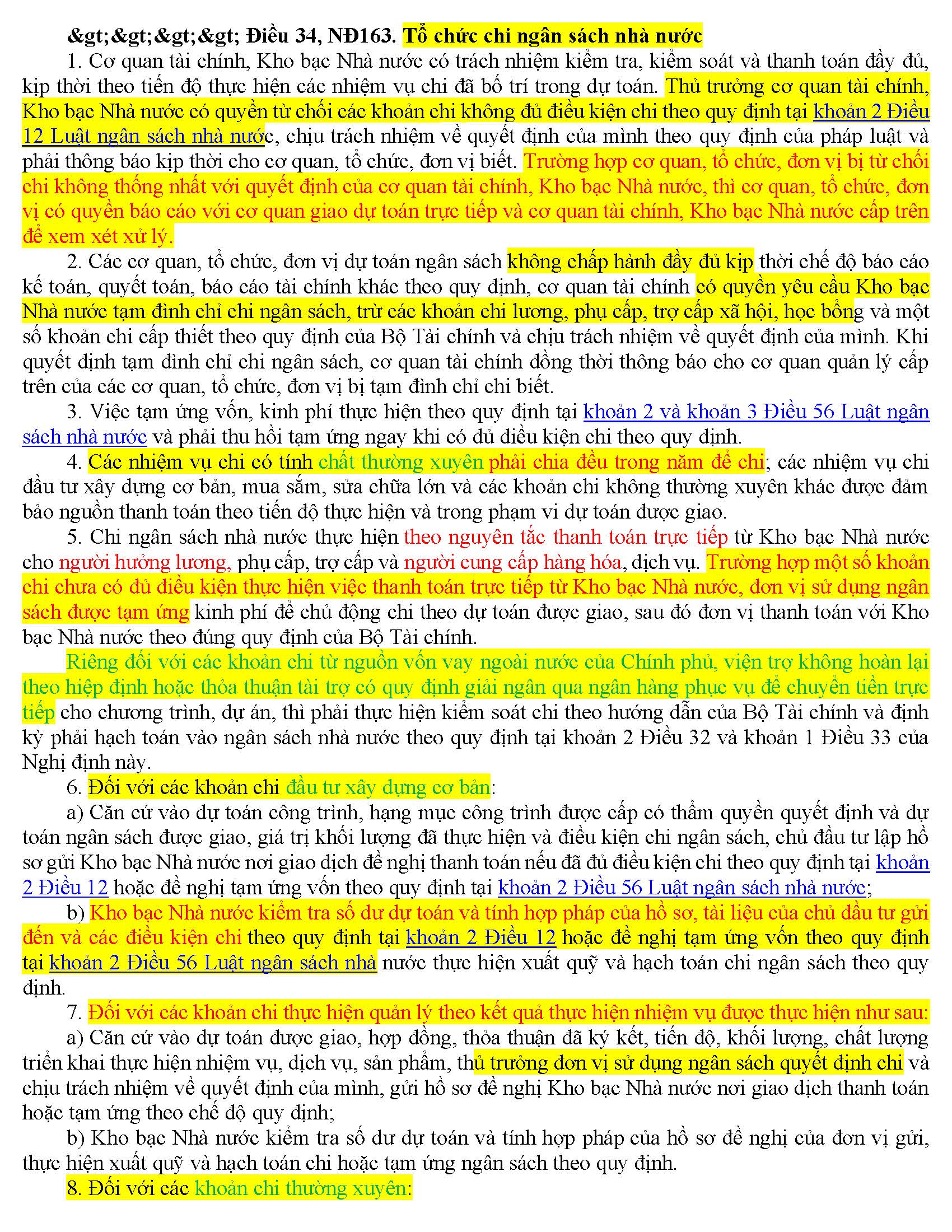

>>>> Điều 34, NĐ163. Tổ chức chi ngân sách nhà nước

Cơ quan tài chính, Kho bạc Nhà nước có trách nhiệm kiểm tra, kiểm soát và thanh toán đầy đủ, kịp thời theo tiến độ thực hiện các nhiệm vụ chi đã bố trí trong dự toán.Thủ trưởng cơ quan tài chính, Kho bạc Nhà nước có quyền từ chối các khoản chi không đủ điều kiện chi theo quy định tạikhoản 2 Điều 12 Luật ngân sách nhà nước, chịu trách nhiệm về quyết định của mình theo quy định của pháp luật và phải thông báo kịp thời cho cơ quan, tổ chức, đơn vị biết. Trường hợp cơ quan, tổ chức, đơn vị bị từ chối chi không thống nhất với quyết định của cơ quan tài chính, Kho bạc Nhà nước, thì cơ quan, tổ chức, đơn vị có quyền báo cáo với cơ quan giao dự toán trực tiếp và cơ quan tài chính, Kho bạc Nhà nước cấp trên để xem xét xử lý.

Các cơ quan,tổ chức, đơn vị dự toán ngân sáchkhông chấp hành đầy đủ kịp thời chế độ báo cáo kế toán, quyết toán, báo cáo tài chính khác theo quy định, cơ quan tài chính có quyền yêu cầu Kho bạc Nhà nước tạm đình chỉ chi ngân sách, trừ các khoản chi lương, phụ cấp, trợ cấp xã hội, học bổng và một số khoản chi cấp thiết theo quy định của Bộ Tài chính và chịu trách nhiệm về quyết định của mình. Khi quyết định tạm đình chỉ chi ngân sách, cơ quan tài chính đồng thời thông báo cho cơ quan quản lý cấp trên của các cơ quan, tổ chức, đơn vị bị tạm đình chỉ chi biết.

Việc tạm ứng vốn, kinh phí thực hiện theo quy định tạikhoản 2 và khoản 3 Điều 56 Luật ngân sách nhà nướcvà phải thu hồi tạm ứng ngay khi có đủ điều kiện chi theo quy định.

Các nhiệm vụ chi có tínhchất thường xuyên phải chia đều trong năm để chi; các nhiệm vụ chi đầu tư xây dựng cơ bản, mua sắm, sửa chữa lớn và các khoản chi không thường xuyên khác được đảm bảo nguồn thanh toán theo tiến độ thực hiện và trong phạm vi dự toán được giao.

Chi ngân sách nhà nước thực hiệntheo nguyên tắc thanh toán trực tiếptừ Kho bạc Nhà nước cho người hưởng lương, phụ cấp, trợ cấp và người cung cấp hàng hóa, dịch vụ. Trường hợp một số khoản chi chưa có đủ điều kiện thực hiện việc thanh toán trực tiếp từ Kho bạc Nhà nước, đơn vị sử dụng ngân sách được tạm ứng kinh phí để chủ động chi theo dự toán được giao, sau đó đơn vị thanh toán với Kho bạc Nhà nước theo đúng quy định của Bộ Tài chính.

Riêng đối với các khoản chi từ nguồn vốn vay ngoài nước của Chính phủ, viện trợ không hoàn lại theo hiệp định hoặc thỏa thuận tài trợ có quy định giải ngân qua ngân hàng phục vụ để chuyển tiền trực tiếp cho chương trình, dự án, thì phải thực hiện kiểm soát chi theo hướng dẫn của Bộ Tài chính và định kỳ phải hạch toán vào ngân sách nhà nước theo quy định tại khoản 2 Điều 32 và khoản 1 Điều 33 của Nghị định này.

Đối với các khoản chiđầu tư xây dựng cơ bản:

- a) Căn cứ vào dự toán công trình, hạng mục công trình được cấp có thẩm quyền quyết định và dự toán ngân sách được giao, giá trị khối lượng đã thực hiện và điều kiện chi ngân sách, chủ đầu tư lập hồ sơ gửi Kho bạc Nhà nước nơi giao dịch đề nghị thanh toán nếu đã đủ điều kiện chi theo quy định tạikhoản 2 Điều 12hoặc đề nghị tạm ứng vốn theo quy định tại khoản 2 Điều 56 Luật ngân sách nhà nước;

b)Kho bạc Nhà nước kiểm tra số dư dự toán và tính hợp pháp của hồ sơ, tài liệu của chủ đầu tư gửi đến và các điều kiện chitheo quy định tại khoản 2 Điều 12 hoặc đề nghị tạm ứng vốn theo quy định tại khoản 2 Điều 56 Luật ngân sách nhà nước thực hiện xuất quỹ và hạch toán chi ngân sách theo quy định.

Đối với các khoản chi thực hiện quản lý theo kết quả thực hiện nhiệm vụ được thực hiện như sau:

- a) Căn cứ vào dự toán được giao, hợp đồng, thỏa thuận đã ký kết, tiến độ, khối lượng, chất lượng triển khai thực hiện nhiệm vụ, dịch vụ, sảnphẩm, thủ trưởng đơn vị sử dụng ngân sách quyết định chivà chịu trách nhiệm về quyết định của mình, gửi hồ sơ đề nghị Kho bạc Nhà nước nơi giao dịch thanh toán hoặc tạm ứng theo chế độ quy định;

- b) Kho bạc Nhà nước kiểm tra số dư dự toán và tínhhợp phápcủa hồ sơ đề nghị của đơn vị gửi, thực hiện xuất quỹ và hạch toán chi hoặc tạm ứng ngân sách theo quy định.

Đối với cáckhoản chi thường xuyên:

- a) Căn cứ điều kiện chi ngân sách và tiến độ triển khai công việc, thủ trưởng đơn vị sử dụng ngân sách quyết định chi, gửi hồ sơ đề nghị Kho bạc Nhà nước nơi giao dịch thanh toán hoặc tạm ứng theo chế độ quy định;

- b) Kho bạc Nhà nước kiểm tra số dư dự toán, tính hợp pháp của hồ sơ do đơn vị gửi đến và cácđiều kiệnchi theo quy định tại khoản 2 Điều 12 Luật ngân sách nhà nước, thực hiện xuất quỹ và hạch toán chi hoặc tạm ứng ngân sách theo quy định.

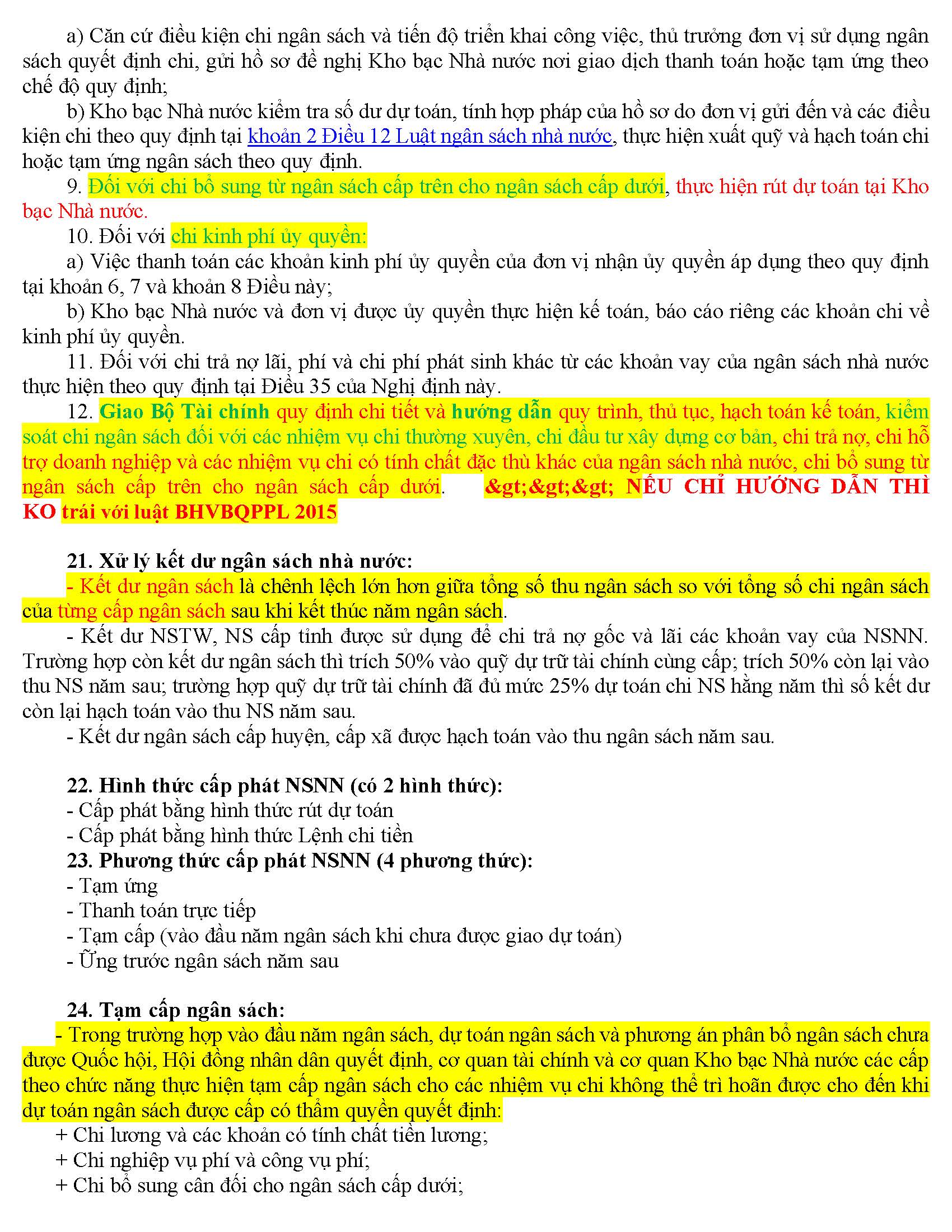

Đối với chi bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới,thực hiện rút dự toán tại Kho bạc Nhà nước.

Đối vớichi kinh phí ủy quyền:

- a) Việc thanh toán các khoản kinh phí ủy quyền của đơn vị nhận ủy quyền áp dụng theo quy định tại khoản 6, 7 và khoản 8 Điều này;

- b) Kho bạc Nhà nước và đơn vị được ủy quyền thực hiện kế toán, báo cáo riêng các khoản chi về kinh phí ủy quyền.

Đối với chi trả nợ lãi, phí và chi phí phát sinh khác từ các khoản vay của ngân sách nhà nước thực hiện theo quy định tại Điều 35 của Nghị định này.

Giao Bộ Tài chínhquy định chi tiết và hướng dẫn quy trình, thủ tục, hạch toán kế toán, kiểm soát chi ngân sách đối với các nhiệm vụ chi thường xuyên, chi đầu tư xây dựng cơ bản, chi trả nợ, chi hỗ trợ doanh nghiệp và các nhiệm vụ chi có tính chất đặc thù khác của ngân sách nhà nước, chi bổ sung từ ngân sách cấp trên cho ngân sách cấp dưới. >>> NẾU CHỈ HƯỚNG DẪN THÌ KO trái với luật BHVBQPPL 2015

Xử lý kết dư ngân sách nhà nước:

– Kết dư ngân sách là chênh lệch lớn hơn giữa tổng số thu ngân sách so với tổng số chi ngân sách của từng cấp ngân sách sau khi kết thúc năm ngân sách.

– Kết dư NSTW, NS cấp tỉnh được sử dụng để chi trả nợ gốc và lãi các khoản vay của NSNN. Trường hợp còn kết dư ngân sách thì trích 50% vào quỹ dự trữ tài chính cùng cấp; trích 50% còn lại vào thu NS năm sau; trường hợp quỹ dự trữ tài chính đã đủ mức 25% dự toán chi NS hằng năm thì số kết dư còn lại hạch toán vào thu NS năm sau.

– Kết dư ngân sách cấp huyện, cấp xã được hạch toán vào thu ngân sách năm sau.

Hình thức cấp phát NSNN (có 2 hình thức):

– Cấp phát bằng hình thức rút dự toán

– Cấp phát bằng hình thức Lệnh chi tiền

Phương thức cấp phát NSNN (4 phương thức):

– Tạm ứng

– Thanh toán trực tiếp

– Tạm cấp (vào đầu năm ngân sách khi chưa được giao dự toán)

– Ững trước ngân sách năm sau

Tạm cấp ngân sách:

– Trong trường hợp vào đầu năm ngân sách, dự toán ngân sách và phương án phân bổ ngân sách chưa được Quốc hội, Hội đồng nhân dân quyết định, cơ quan tài chính và cơ quan Kho bạc Nhà nước các cấp theo chức năng thực hiện tạm cấp ngân sách cho các nhiệm vụ chi không thể trì hoãn được cho đến khi dự toán ngân sách được cấp có thẩm quyền quyết định:

+ Chi lương và các khoản có tính chất tiền lương;

+ Chi nghiệp vụ phí và công vụ phí;

+ Chi bổ sung cân đối cho ngân sách cấp dưới;

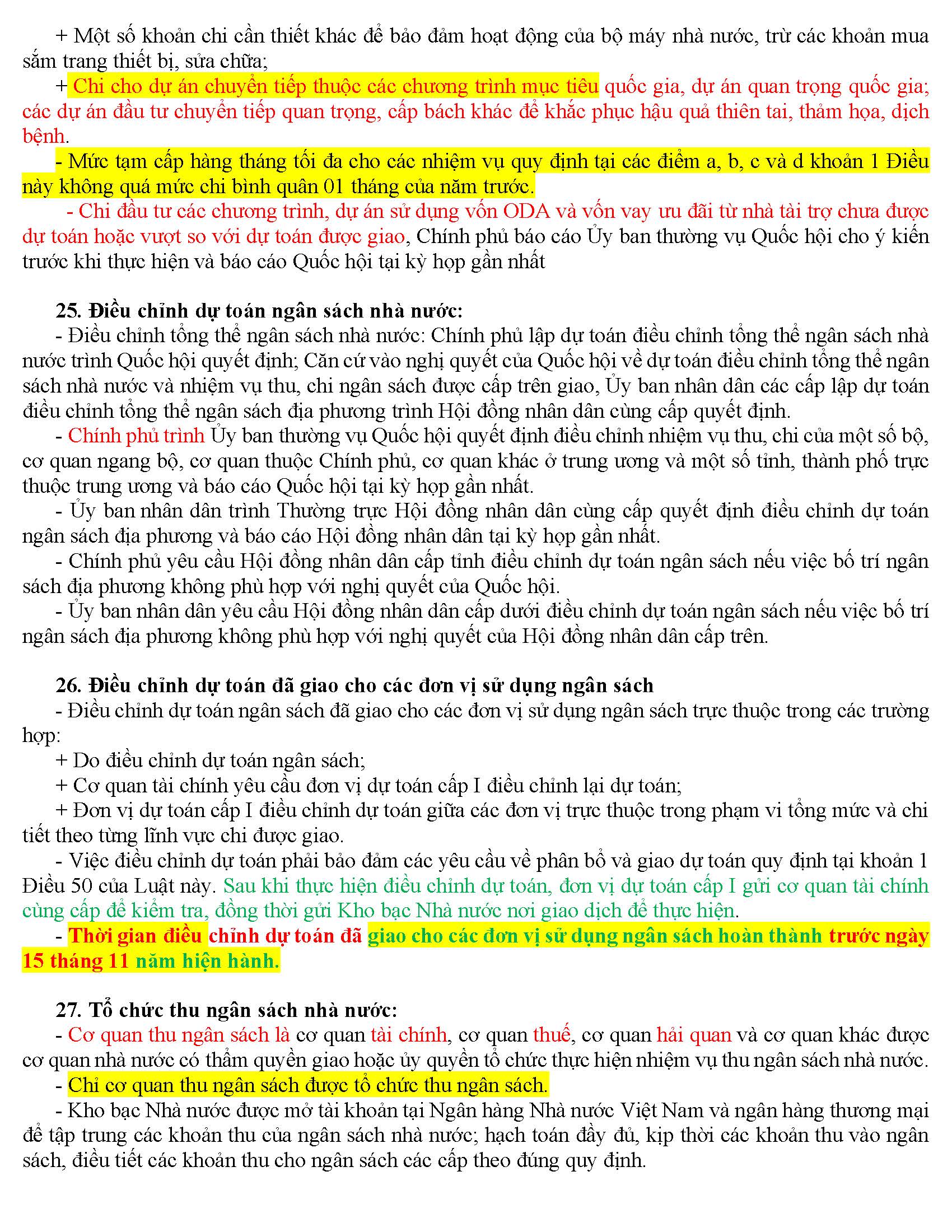

+ Một số khoản chi cần thiết khác để bảo đảm hoạt động của bộ máy nhà nước, trừ các khoản mua sắm trang thiết bị, sửa chữa;

+ Chi cho dự án chuyển tiếp thuộc các chương trình mục tiêu quốc gia, dự án quan trọng quốc gia; các dự án đầu tư chuyển tiếp quan trọng, cấp bách khác để khắc phục hậu quả thiên tai, thảm họa, dịch bệnh.

– Mức tạm cấp hàng tháng tối đa cho các nhiệm vụ quy định tại các điểm a, b, c và d khoản 1 Điều này không quá mức chi bình quân 01 tháng của năm trước.

– Chi đầu tư các chương trình, dự án sử dụng vốn ODA và vốn vay ưu đãi từ nhà tài trợ chưa được dự toán hoặc vượt so với dự toán được giao, Chính phủ báo cáo Ủy ban thường vụ Quốc hội cho ý kiến trước khi thực hiện và báo cáo Quốc hội tại kỳ họp gần nhất

Điều chỉnh dự toán ngân sách nhà nước:

– Điều chỉnh tổng thể ngân sách nhà nước: Chính phủ lập dự toán điều chỉnh tổng thể ngân sách nhà nước trình Quốc hội quyết định; Căn cứ vào nghị quyết của Quốc hội về dự toán điều chỉnh tổng thể ngân sách nhà nước và nhiệm vụ thu, chi ngân sách được cấp trên giao, Ủy ban nhân dân các cấp lập dự toán điều chỉnh tổng thể ngân sách địa phương trình Hội đồng nhân dân cùng cấp quyết định.

– Chính phủ trình Ủy ban thường vụ Quốc hội quyết định điều chỉnh nhiệm vụ thu, chi của một số bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương và một số tỉnh, thành phố trực thuộc trung ương và báo cáo Quốc hội tại kỳ họp gần nhất.

– Ủy ban nhân dân trình Thường trực Hội đồng nhân dân cùng cấp quyết định điều chỉnh dự toán ngân sách địa phương và báo cáo Hội đồng nhân dân tại kỳ họp gần nhất.

– Chính phủ yêu cầu Hội đồng nhân dân cấp tỉnh điều chỉnh dự toán ngân sách nếu việc bố trí ngân sách địa phương không phù hợp với nghị quyết của Quốc hội.

– Ủy ban nhân dân yêu cầu Hội đồng nhân dân cấp dưới điều chỉnh dự toán ngân sách nếu việc bố trí ngân sách địa phương không phù hợp với nghị quyết của Hội đồng nhân dân cấp trên.

Điều chỉnh dự toán đã giao cho các đơn vị sử dụng ngân sách

– Điều chỉnh dự toán ngân sách đã giao cho các đơn vị sử dụng ngân sách trực thuộc trong các trường hợp:

+ Do điều chỉnh dự toán ngân sách;

+ Cơ quan tài chính yêu cầu đơn vị dự toán cấp I điều chỉnh lại dự toán;

+ Đơn vị dự toán cấp I điều chỉnh dự toán giữa các đơn vị trực thuộc trong phạm vi tổng mức và chi tiết theo từng lĩnh vực chi được giao.

– Việc điều chỉnh dự toán phải bảo đảm các yêu cầu về phân bổ và giao dự toán quy định tại khoản 1 Điều 50 của Luật này. Sau khi thực hiện điều chỉnh dự toán, đơn vị dự toán cấp I gửi cơ quan tài chính cùng cấp để kiểm tra, đồng thời gửi Kho bạc Nhà nước nơi giao dịch để thực hiện.

– Thời gian điều chỉnh dự toán đã giao cho các đơn vị sử dụng ngân sách hoàn thành trước ngày 15 tháng 11 năm hiện hành.

Tổ chức thu ngân sách nhà nước:

– Cơ quan thu ngân sách là cơ quan tài chính, cơ quan thuế, cơ quan hải quan và cơ quan khác được cơ quan nhà nước có thẩm quyền giao hoặc ủy quyền tổ chức thực hiện nhiệm vụ thu ngân sách nhà nước.

– Chỉ cơ quan thu ngân sách được tổ chức thu ngân sách.

– Kho bạc Nhà nước được mở tài khoản tại Ngân hàng Nhà nước Việt Nam và ngân hàng thương mại để tập trung các khoản thu của ngân sách nhà nước; hạch toán đầy đủ, kịp thời các khoản thu vào ngân sách, điều tiết các khoản thu cho ngân sách các cấp theo đúng quy định.

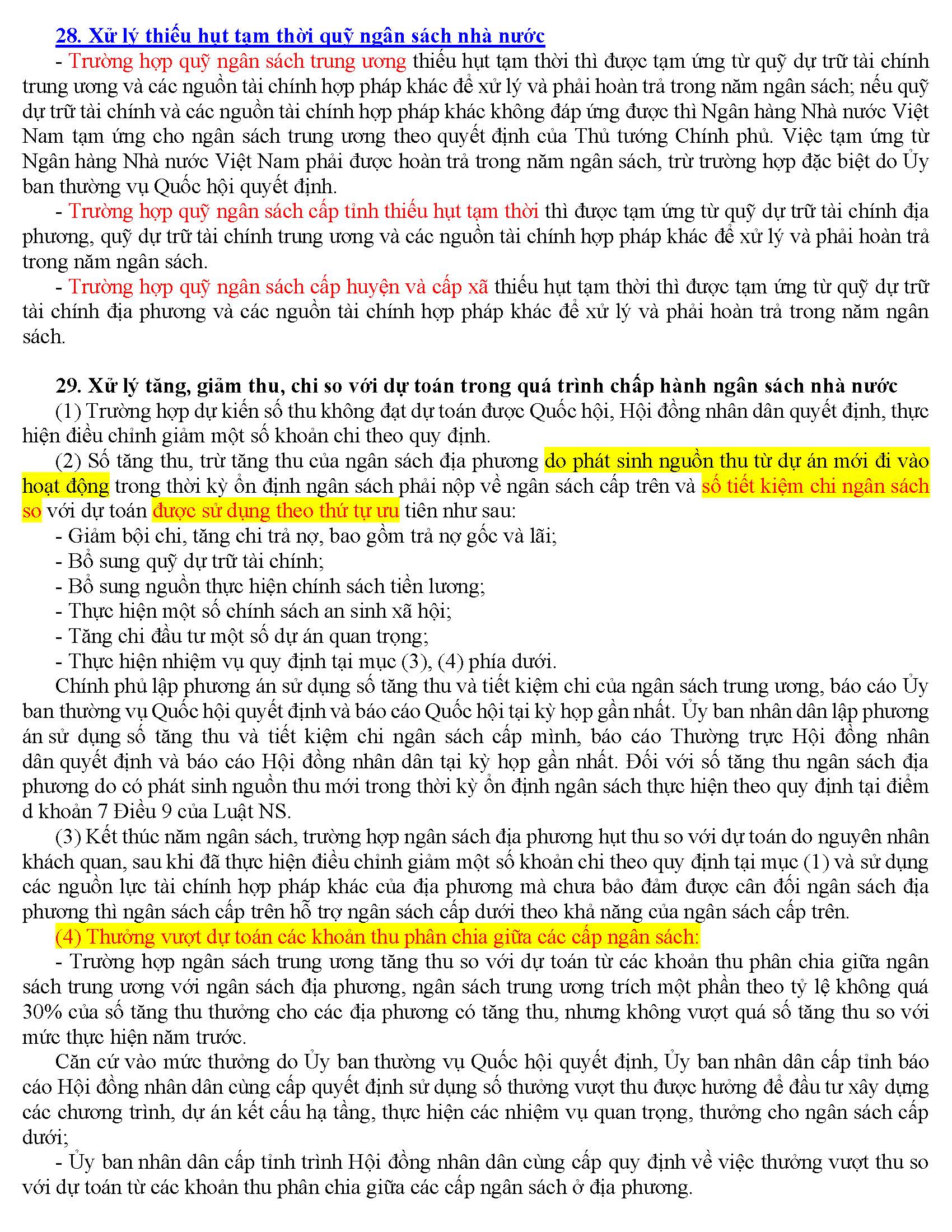

Xử lý thiếu hụt tạm thời quỹ ngân sách nhà nước

– Trường hợp quỹ ngân sách trung ương thiếu hụt tạm thời thì được tạm ứng từ quỹ dự trữ tài chính trung ương và các nguồn tài chính hợp pháp khác để xử lý và phải hoàn trả trong năm ngân sách; nếu quỹ dự trữ tài chính và các nguồn tài chính hợp pháp khác không đáp ứng được thì Ngân hàng Nhà nước Việt Nam tạm ứng cho ngân sách trung ương theo quyết định của Thủ tướng Chính phủ. Việc tạm ứng từ Ngân hàng Nhà nước Việt Nam phải được hoàn trả trong năm ngân sách, trừ trường hợp đặc biệt do Ủy ban thường vụ Quốc hội quyết định.

– Trường hợp quỹ ngân sách cấp tỉnh thiếu hụt tạm thời thì được tạm ứng từ quỹ dự trữ tài chính địa phương, quỹ dự trữ tài chính trung ương và các nguồn tài chính hợp pháp khác để xử lý và phải hoàn trả trong năm ngân sách.

– Trường hợp quỹ ngân sách cấp huyện và cấp xã thiếu hụt tạm thời thì được tạm ứng từ quỹ dự trữ tài chính địa phương và các nguồn tài chính hợp pháp khác để xử lý và phải hoàn trả trong năm ngân sách.

Xử lý tăng, giảm thu, chi sovớidự toán trong quá trình chấp hành ngân sách nhà nước

(1) Trường hợp dự kiến số thu không đạt dự toán được Quốc hội, Hội đồng nhân dân quyết định, thực hiện điều chỉnh giảm một số khoản chi theo quy định.

(2) Số tăng thu, trừ tăng thu của ngân sách địa phương do phát sinh nguồn thu từ dự án mới đi vào hoạt động trong thời kỳ ổn định ngân sách phải nộp về ngân sách cấp trên và số tiết kiệm chi ngân sách so với dự toán được sử dụng theo thứ tự ưu tiên như sau:

– Giảm bội chi, tăng chi trả nợ, bao gồm trả nợ gốc và lãi;

– Bổ sung quỹ dự trữ tài chính;

– Bổ sung nguồn thực hiện chính sách tiền lương;

– Thực hiện một số chính sách an sinh xã hội;

– Tăng chi đầu tư một số dự án quan trọng;

– Thực hiện nhiệm vụ quy định tại mục (3), (4) phía dưới.

Chính phủ lập phương án sử dụng số tăng thu và tiết kiệm chi của ngân sách trung ương, báo cáo Ủy ban thường vụ Quốc hội quyết định và báo cáo Quốc hội tại kỳ họp gần nhất. Ủy ban nhân dân lập phương án sử dụng số tăng thu và tiết kiệm chi ngân sách cấp mình, báo cáo Thường trực Hội đồng nhân dân quyết định và báo cáo Hội đồng nhân dân tại kỳ họp gần nhất. Đối với số tăng thu ngân sách địa phương do có phát sinh nguồn thu mới trong thời kỳ ổn định ngân sách thực hiện theo quy định tại điểm d khoản 7 Điều 9 của Luật NS.

(3) Kết thúc năm ngân sách, trường hợp ngân sách địa phương hụt thu so với dự toán do nguyên nhân khách quan, sau khi đã thực hiện điều chỉnh giảm một số khoản chi theo quy định tại mục (1) và sử dụng các nguồn lực tài chính hợp pháp khác của địa phương mà chưa bảo đảm được cân đối ngân sách địa phương thì ngân sách cấp trên hỗ trợ ngân sách cấp dưới theo khả năng của ngân sách cấp trên.

(4) Thưởng vượt dự toán các khoản thu phân chia giữa các cấp ngân sách:

– Trường hợp ngân sách trung ương tăng thu so với dự toán từ các khoản thu phân chia giữa ngân sách trung ương với ngân sách địa phương, ngân sách trung ương trích một phần theo tỷ lệ không quá 30% của số tăng thu thưởng cho các địa phương có tăng thu, nhưng không vượt quá số tăng thu so với mức thực hiện năm trước.

Căn cứ vào mức thưởng do Ủy ban thường vụ Quốc hội quyết định, Ủy ban nhân dân cấp tỉnh báo cáo Hội đồng nhân dân cùng cấp quyết định sử dụng số thưởng vượt thu được hưởng để đầu tư xây dựng các chương trình, dự án kết cấu hạ tầng, thực hiện các nhiệm vụ quan trọng, thưởng cho ngân sách cấp dưới;

– Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp quy định về việc thưởng vượt thu so với dự toán từ các khoản thu phân chia giữa các cấp ngân sách ở địa phương.

Một số điều khoản liên quan:

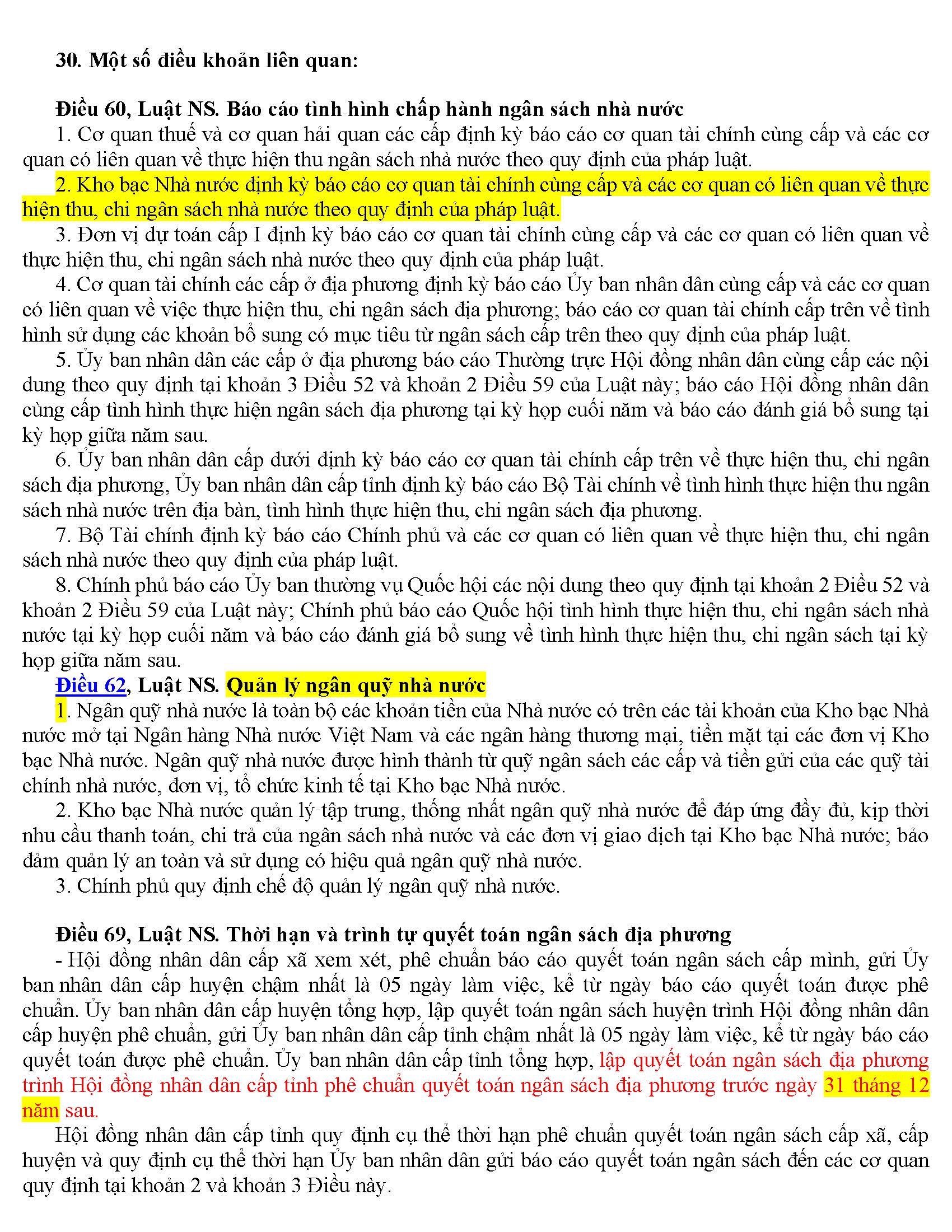

Điều 60, Luật NS. Báo cáo tình hình chấp hành ngân sách nhà nước

Cơ quan thuế và cơ quan hải quan các cấp định kỳ báo cáo cơ quan tài chính cùng cấp và các cơ quan có liên quan về thực hiện thu ngân sách nhà nước theo quy định của pháp luật.

Kho bạc Nhà nước định kỳ báo cáo cơ quan tài chính cùng cấp và các cơ quan có liên quan về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật.

Đơn vị dự toán cấp I định kỳ báo cáo cơ quan tài chính cùng cấp và các cơ quan có liên quan về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật.

Cơ quan tài chính các cấp ở địa phương định kỳ báo cáoỦy bannhân dân cùng cấp và các cơ quan có liên quan về việc thực hiện thu, chi ngân sách địa phương; báo cáo cơ quan tài chính cấp trên về tình hình sử dụng các khoản bổ sung có mục tiêu từ ngân sách cấp trên theo quy định của pháp luật.

Ủy bannhân dân các cấp ở địa phương báo cáo Thường trực Hội đồng nhân dân cùng cấp các nội dung theo quy định tại khoản 3 Điều 52 và khoản 2 Điều 59 của Luật này; báo cáo Hội đồng nhân dân cùng cấp tình hình thực hiện ngân sách địa phương tại kỳ họp cuối năm và báo cáo đánh giá bổ sung tại kỳ họp giữa năm sau.

Ủy bannhân dân cấp dưới định kỳ báo cáo cơ quan tài chính cấp trên về thực hiện thu, chi ngân sách địa phương,Ủy ban nhân dân cấp tỉnh định kỳ báo cáo Bộ Tài chính về tình hình thực hiện thu ngân sách nhà nước trên địa bàn, tình hình thực hiện thu, chi ngân sách địa phương.

Bộ Tài chính định kỳ báo cáo Chính phủ và các cơ quan có liên quan về thực hiện thu, chi ngân sách nhà nước theo quy định của pháp luật.

Chính phủ báo cáoỦy banthường vụ Quốc hội các nội dung theo quy định tại khoản 2 Điều 52 và khoản 2 Điều 59 của Luật này; Chính phủ báo cáo Quốc hội tình hình thực hiện thu, chi ngân sách nhà nước tại kỳ họp cuối năm và báo cáo đánh giá bổ sung về tình hình thực hiện thu, chi ngân sách tại kỳ họp giữa năm sau.

Điều 62, Luật NS. Quản lý ngân quỹ nhà nước

- Ngân quỹ nhà nước là toàn bộ các khoản tiền của Nhà nước có trên các tài khoản của Kho bạc Nhà nước mở tại Ngân hàng Nhà nước Việt Nam và các ngân hàng thương mại, tiền mặt tại các đơn vị Kho bạc Nhà nước. Ngân quỹ nhà nước được hình thành từ quỹ ngân sách cáccấpvà tiền gửi của các quỹ tài chính nhà nước, đơn vị, tổ chức kinh tế tại Kho bạc Nhà nước.

Kho bạc Nhà nước quản lý tập trung, thống nhất ngân quỹ nhà nước để đáp ứng đầy đủ, kịp thời nhu cầu thanh toán, chi trả của ngân sách nhà nước và các đơn vị giao dịch tại Kho bạc Nhà nước; bảo đảm quản lý an toàn và sử dụng có hiệu quả ngân quỹ nhà nước.

Chính phủ quy định chế độ quản lý ngân quỹ nhà nước.

Điều 69, Luật NS. Thời hạn và trình tự quyết toán ngân sách địa phương

– Hội đồng nhân dân cấp xã xem xét, phê chuẩn báo cáo quyết toán ngân sách cấp mình, gửi Ủy ban nhân dân cấp huyện chậm nhất là 05 ngày làm việc, kể từ ngày báo cáo quyết toán được phê chuẩn. Ủy ban nhân dân cấp huyện tổng hợp, lập quyết toán ngân sách huyện trình Hội đồng nhân dân cấp huyện phê chuẩn, gửi Ủy ban nhân dân cấp tỉnh chậm nhất là 05 ngày làm việc, kể từ ngày báo cáo quyết toán được phê chuẩn. Ủy ban nhân dân cấp tỉnh tổng hợp, lập quyết toán ngân sách địa phương trình Hội đồng nhân dân cấp tỉnh phê chuẩn quyết toán ngân sách địa phương trước ngày 31 tháng 12 năm sau.

Hội đồng nhân dân cấp tỉnh quy định cụ thể thời hạn phê chuẩn quyết toán ngân sách cấp xã, cấp huyện và quy định cụ thể thời hạn Ủy ban nhân dân gửi báo cáo quyết toán ngân sách đến các cơ quan quy định tại khoản 2 và khoản 3 Điều này.

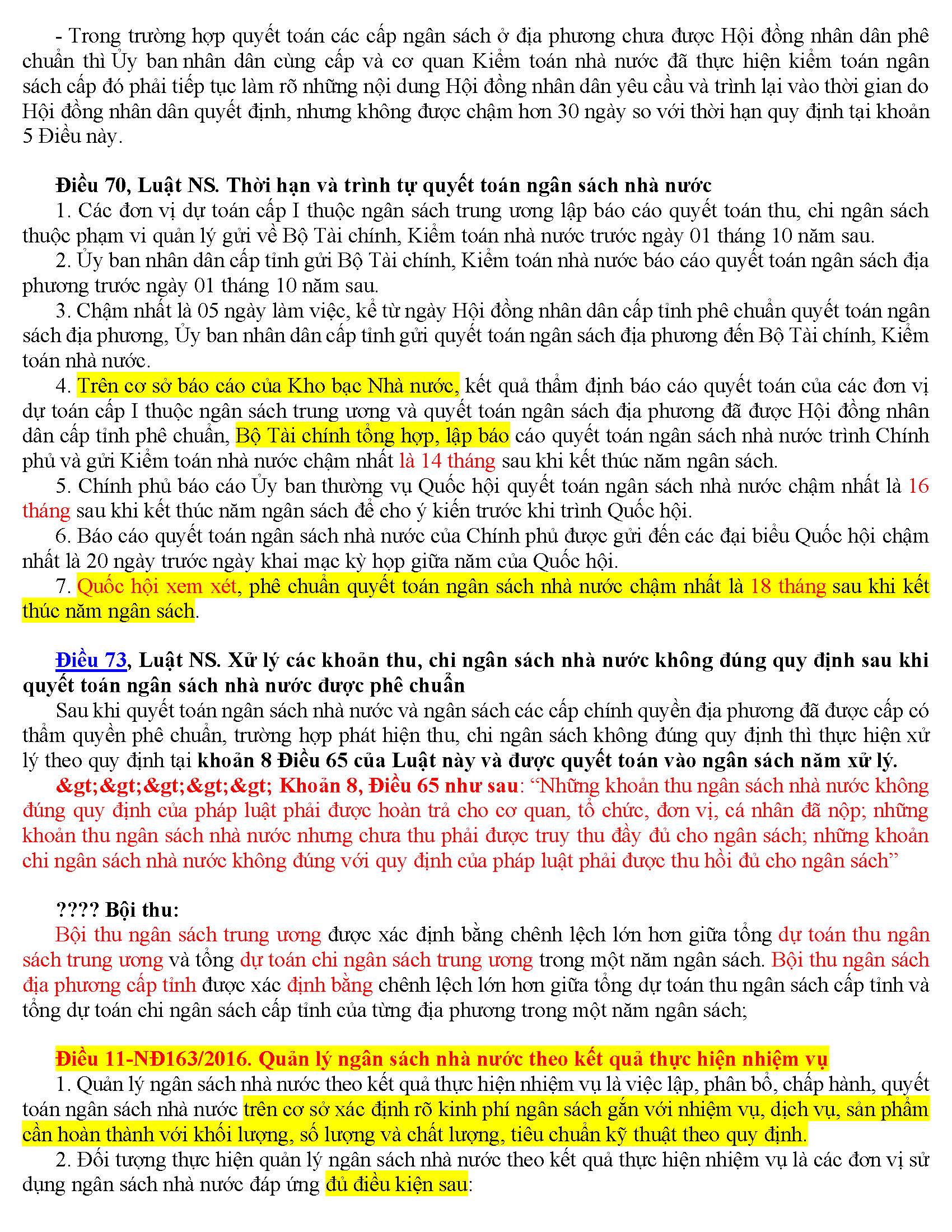

– Trong trường hợp quyết toán các cấp ngân sách ở địa phương chưa được Hội đồng nhân dân phê chuẩn thì Ủy ban nhân dân cùng cấp và cơ quan Kiểm toán nhà nước đã thực hiện kiểm toán ngân sách cấp đó phải tiếp tục làm rõ những nội dung Hội đồng nhân dân yêu cầu và trình lại vào thời gian do Hội đồng nhân dân quyết định, nhưng không được chậm hơn 30 ngày so với thời hạn quy định tại khoản 5 Điều này.

Điều 70, Luật NS. Thời hạn và trình tự quyết toán ngân sách nhà nước

Các đơn vị dự toán cấp I thuộc ngân sách trung ương lập báo cáo quyết toán thu, chi ngân sách thuộc phạm vi quản lý gửivềBộ Tài chính, Kiểm toán nhà nước trước ngày 01 tháng 10 năm sau.

Ủy bannhân dân cấp tỉnh gửi Bộ Tài chính, Kiểm toán nhà nước báo cáo quyết toán ngân sách địa phương trước ngày 01 tháng 10 năm sau.

Chậm nhất là 05 ngày làm việc, kể từ ngày Hội đồng nhân dân cấp tỉnh phê chuẩn quyết toán ngân sách địa phương,Ủy bannhân dân cấp tỉnh gửi quyết toán ngân sách địa phương đến Bộ Tài chính, Kiểm toán nhà nước.

Trên cơ sở báo cáo của Kho bạc Nhà nước,kết quả thẩm định báo cáo quyết toán của các đơn vị dự toán cấp I thuộc ngân sách trung ương và quyết toán ngân sách địa phương đã được Hội đồng nhân dân cấp tỉnh phê chuẩn, Bộ Tài chính tổng hợp, lập báo cáo quyết toán ngân sách nhà nước trình Chính phủ và gửi Kiểm toán nhà nước chậm nhất là 14 tháng sau khi kết thúc năm ngân sách.

Chính phủ báo cáoỦy banthường vụ Quốc hội quyết toán ngân sách nhà nước chậm nhất là 16 tháng sau khi kết thúc năm ngân sách để cho ý kiến trước khi trình Quốc hội.

Báo cáo quyết toán ngân sách nhà nước của Chính phủ được gửi đến các đại biểu Quốc hội chậm nhất là 20 ngày trước ngày khai mạc kỳ họp giữa năm của Quốc hội.

Quốc hội xem xét, phê chuẩn quyết toán ngân sách nhà nước chậm nhất là18 tháng sau khi kết thúc năm ngân sách.

Điều 73, Luật NS. Xử lý các khoản thu, chi ngân sách nhà nước không đúng quy định sau khi quyết toán ngân sách nhà nước được phê chuẩn

Sau khi quyết toán ngân sách nhà nước và ngân sách các cấp chính quyền địa phương đã được cấp có thẩm quyền phê chuẩn, trường hợp phát hiện thu, chi ngân sách không đúng quy định thì thực hiện xử lý theo quy định tại khoản 8 Điều 65 của Luật này và được quyết toán vào ngân sách năm xử lý.

Khoản 8, Điều 65 như sau: “Những khoản thu ngân sách nhà nước không đúng quy định của pháp luật phải được hoàn trả cho cơ quan, tổ chức, đơn vị, cá nhân đã nộp; những khoản thu ngân sách nhà nước nhưng chưa thu phải được truy thu đầy đủ cho ngân sách; những khoản chi ngân sách nhà nước không đúng với quy định của pháp luật phải được thu hồi đủ cho ngân sách”

Bội thu:

Bội thu ngân sách trung ương được xác định bằng chênh lệch lớn hơn giữa tổng dự toán thu ngân sách trung ương và tổng dự toán chi ngân sách trung ương trong một năm ngân sách. Bội thu ngân sách địa phương cấp tỉnh được xác định bằng chênh lệch lớn hơn giữa tổng dự toán thu ngân sách cấp tỉnh và tổng dự toán chi ngân sách cấp tỉnh của từng địa phương trong một năm ngân sách;

Điều 11-NĐ163/2016. Quản lý ngân sách nhà nước theo kết quả thực hiện nhiệm vụ

Quản lý ngân sách nhà nước theo kết quả thực hiện nhiệm vụ là việc lập, phân bổ, chấp hành, quyết toán ngân sách nhà nướctrên cơ sở xác định rõ kinh phí ngân sách gắn với nhiệm vụ, dịch vụ, sản phẩm cần hoàn thành với khối lượng, số lượng và chất lượng, tiêu chuẩn kỹ thuật theo quy định.

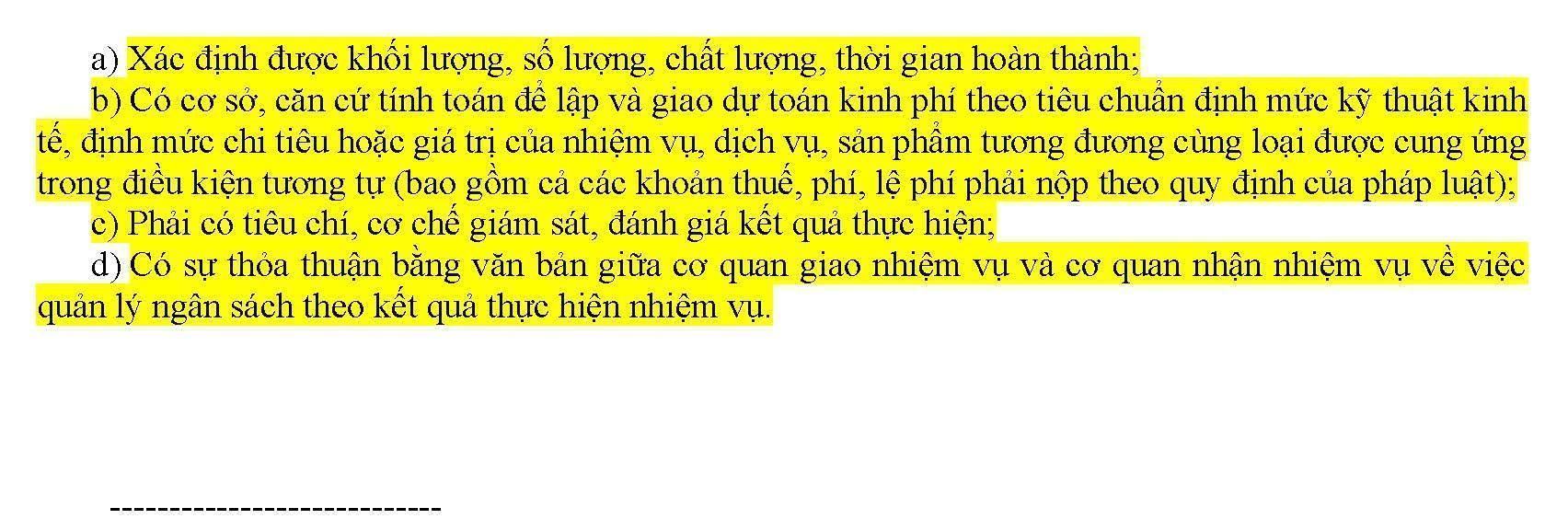

Đối tượng thực hiện quản lý ngân sách nhà nước theo kết quả thực hiện nhiệm vụ là các đơn vị sử dụng ngân sách nhà nước đáp ứngđủ điều kiện sau:

a)Xác định được khối lượng, số lượng, chất lượng, thời gian hoàn thành;

- b) Có cơ sở, căn cứ tính toán để lập và giao dự toán kinh phí theo tiêu chuẩn định mức kỹ thuật kinh tế, định mức chi tiêu hoặc giá trị của nhiệm vụ, dịch vụ, sản phẩm tương đương cùng loại được cung ứng trong điều kiện tương tự (bao gồm cả các khoản thuế, phí, lệ phí phải nộp theo quy định của pháp luật);

- c) Phải có tiêu chí, cơ chế giám sát, đánh giá kết quả thực hiện;

d)Có sự thỏa thuận bằng văn bản giữa cơ quan giao nhiệm vụ và cơ quan nhận nhiệm vụ về việc quản lý ngân sách theo kết quả thực hiện nhiệm vụ.

XEM BẢN TÔ MÀU ĐẦY ĐỦ

Bảng tóm tắt định mức luật ngân sách nhà nước 2015– ôn thi kho bạc nhà nước 2017 update làm tài liệu ôn thi kho bạc nhà nước 2019. Tài liệu mới tóm tắt các kiến thức cần thiết ôn thi kho bạc nhà nước.

Bảng tóm tắt định mức luật ngân sách 2015

Các điểm mới của Luật Ngân sách nhà nước 2015

Luật Ngân sách nhà nước (NSNN) năm 2015 (thay thế Luật Ngân sách nhà nước năm 2002) đã được Quốc hội thông khóa XII thông qua và chính thức có hiệu lực thi thành từ năm ngân sách 2017.

Phản ánh rõ các khoản thu – chi ngân sách

Luật NSNN quy định thu NSNN bao gồm toàn bộ các khoản thu từ thuế, lệ phí; toàn bộ các khoản phí thu từ các hoạt động dịch vụ do cơ quan nhà nước thực hiện, trường hợp được khoán chi phí hoạt động thì được khấu trừ; các khoản phí thu từ các hoạt động dịch vụ do đơn vị sự nghiệp công lập và DNNN thực hiện nộp NSNN theo quy định của pháp luật; các khoản viện trợ không hoàn lại của Chính phủ các nước, các tổ chức, cá nhân ở ngoài nước cho Chính phủ Việt Nam và chính quyền địa phương…

Các khoản chi NSNN bao gồm chi đầu tư phát triển; chi dự trữ quốc gia; chi thường xuyên; chi trả nợ lãi; chi viện trợ…

Luật cũng quy định rõ bộ chi NSNN bao gồm bội chi ngân sách trung ương và bội chi ngân sách địa phương cấp tỉnh. Bội chi ngân sách trung ương được xác định bằng chênh lệch lớn hơn giữa tổng chi ngân sách trung ương không bao gồm chi trả nợ gốc và tổng chi ngân sách trung ương. Bội chi ngân sách địa phương cấp tỉnh là tổng hợp bội chi ngân sách cấp tỉnh của từng địa phương, được xác định bằng chênh lệch lớn hơn giữa tổng chi ngân sách cấp tỉnh không bao gồm chi trả nợ gốc và tổng thu ngân sách cấp tỉnh của từng địa phương.

NSNN được quản lý thống nhất, tập trung dân chủ, hiệu quả, tiết kiệm, công khai, minh bạch, công bằng; có phân công, phân cấp quản lý; gắn quyền hạn với trách nhiệm của cơ quan quản lý nhà nước các cấp.

Quản lý chặt quỹ Quỹ dự trữ tài chính

Chính phủ, UBND tỉnh, thành phố trực thuộc trung ương sẽ lập quỹ dự trữ tài chính từ các nguồn tăng thu, kết dư ngân sách, bố trí dự toán chi ngân sách hàng năm và các nguồn tài chính khác theo quy định của pháp luật.

Số dư của quỹ dự trữ tài chính ở mỗi cấp không vượt quá 25% dự toán chi ngân sách hàng năm của cấp đó.

Quỹ dự trữ tài chính được sử dụng trong các trường hợp: Cho ngân sách tạm ứng để đáp ứng các nhu cầu chi theo dự toán chi ngân sách khi nguồn thu chưa tập trung kịp và phải hoàn trả ngay trong năm ngân sách; Trường hợp thu NSNN hoặc vay để bù đắp bội chi không đạt mức dự toán được Quốc hội, Hội đồng nhân dân quyết định và thực hiện các nhiệm vụ phòng, chống, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh trên diện rộng, với mức độ nghiêm trọng, nhiệm vụ về quốc phòng, an ninh và nhiệm vụ cấp bách khác phát sinh ngoài dự toán mà sau khi sắp xết lại ngân sách, sử dụng hết dự phòng ngân sách mà vẫn chưa đủ nguồn, được sử dụng quỹ dự trữ tài chính để đáp ứng các nhu cầu chi nhưng mức sử dụng trong năm tối đa không quá 70% số dư đầu năm của quỹ.

Ngân sách được thực hiện công khai

Nội dung công khai gồm số liệu và báo cáo thuyết minh dự toán NSNN trình Quốc hội, Hội đồng nhân dự, dự toán đã được cấp có thẩm quyền quyết định, tình hình thực hiện NSNN và quyết toán NSNN; kết quả thực hiện các kiên nghị của kiếm toán nhà nước; trừ số liệu chi tiết, báo cáo thuyết minh thuộc lĩnh vực quốc phòng, an ninh, dự trữ quốc gia.

Việc công khai NSNN được thực hiện bằng một hoặc một số hình thức: công bố tại kỳ họp, niêm yết tại trục sở làm việc của cơ quan, tổ chức, đơn vị; phát hành ấn phẩm; thông báo bằng văn bản đến các cơ quan, tổ chức, đơn vị, cá nhân có liên quan; đưa lên trang thông tin điện tử; thông báo trên các phương tiện thông tin đại chúng.

Báo cáo dự toán NSNN phải được công khai chậm nhất là 5 ngày làm việc kể từ ngày Chính phủ gửi đại biểu Quốc hội, UBND gửi lại đại biểu Hội đồng nhân dân.

Báo cáo dự toán NSNN đã được cấp có thẩm quyền quyết định, báo cáo quyết toán NSNN đã được cấp có thẩm quyền phê chuẩn, kết quả kiểm toán NSNN, kết quả thực hiện các kiến nghị của Kiểm toán nhà nước phải được công khai chậm nhất 30 ngày kể tư ngày văn bản được ban hành.

Báo cáo tình hình thực hiện NSNN hàng quý, 6 tháng phải được công khai chậm nhất 15 ngày kể từ ngày kết thúc quý và 6 tháng.

Báo cáo tình hình thực hiện NSNN hàng năm được công khai khi Chính phủ trình Quốc hội vào kỳ họp giữa năm sau.

Cộng đồng giám sát ngân sách

NSNN được giám sát bởi cộng đồng. Mặt trận Tổ quốc Việt Nam các cấp sẽ chủ trì tổ chức việc giám sát NSNN của cộng đồng.Nội dung giám sách NSNN gồm: Việc chấp hành các quy định của pháp luật về quản lý, sử dụng NSNN; Tình hình thực hiện dự toán NSNN hàng năm; Việc thực hiện công khai NSNN theo quy định tại điều 15 của Luật này.

Theo dddn.com.vn

Những điểm mới trong luật ngân sách nhà nước năm 2015

ThS. NGUYỄN MINH TÂN – Phó Vụ trưởng Vụ Tài chính – Ngân sách Văn phòng Quốc hội

(Taichinh) –

Ngày 25/6/2015, tại Kỳ họp thứ 9, Quốc hội khoá XIII đã thông qua Luật Ngân sách nhà nước (sửa đổi). Đây là đạo luật quan trọng tạo bước ngoặt mới trong quản lý ngân sách nhà nước theo hành lang pháp lý mới đầy đủ và đồng bộ hơn, phù hợp với tình hình thực tế hiện nay, xu hướng hội nhập quốc tế, góp phần quan trọng vào tiến trình cải cách tài chính công theo hướng hiện đại.

Đảo đảm toàn diện, đồng bộ và chặt chẽ trong quản lý ngân sách nhà nước

Trên cơ sở tổng kết 13 năm thực hiện, để khắc phục các tồn tại, bất cập của Luật Ngân sách Nhà nước (NSNN) năm 2002, Luật NSNN mới đã sửa đổi, bổ sung nhiều nội dung quan trọng, như: phạm vi NSNN (Điều 5), bội chi NSNN (khoản 4 Điều 4), mức dư nợ vay của ngân sách cấp tỉnh (khoản 6 Điều 7), dự phòng NSNN (Điều 10), quỹ dự trữ tài chính (Điều 11)… Nội dung về phân cấp quản lý NSNN phù hợp với phân cấp kinh tế – xã hội giữa các cấp chính quyền cũng được rà soát để phù hợp với quy định hiện hành, đồng bộ với Luật Tổ chức chính phủ và Luật Tổ chức chính quyền địa phương cũng được Quốc hội thông qua tại Kỳ họp thứ 9.

Đặc biệt, Luật NSNN mới đã bám sát quy định tại Điều 55 của Hiến pháp năm 2013, đó là: “NSNN, dự trữ quốc gia, quỹ tài chính nhà nước và các nguồn tài chính công khác do Nhà nước thống nhất quản lý và phải được sử dụng hiệu quả, công bằng, công khai, minh bạch, đúng pháp luật. NSNN gồm ngân sách trung ương và ngân sách địa phương, trong đó ngân sách trung ương giữ vai trò chủ đạo, bảo đảm nhiệm vụ chi của quốc gia. Các khoản thu, chi NSNN phải được dự toán và do luật định”. Nhiệm vụ, quyền hạn của Quốc hội tại điều 70, đó là: Quyết định chính sách cơ bản về tài chính, tiền tệ quốc gia; quy định, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; quyết định mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ; quyết định dự toán NSNN và phân bổ ngân sách trung ương, phê chuẩn quyết toán NSNN.

Thực hiện quy định của Hiến pháp về việc bảo đảm tính thống nhất của hệ thống NSNN và của nền tài chính quốc gia, Luật NSNN mới đã thể hiện sự thống nhất xuyên suốt trong các quy định về chính sách thu, chi ngân sách, định mức phân bổ ngân sách, bổ sung cân đối ngân sách, bổ sung có mục tiêu và tỷ lệ phần trăm (%) phân chia các khoản thu giữa ngân sách các cấp… Các chính sách, chế độ, tiêu chuẩn về chi NSNN đều do trung ương ban hành và thực hiện thống nhất trong phạm vi cả nước. Mọi khoản thu ngân sách được tập trung vào KBNN và do cơ quan có nhiệm vụ thu NSNN thực hiện trên phạm vi toàn quốc. Mọi khoản chi NSNN chỉ được thực hiện khi có dự toán được cấp có thẩm quyền giao và đúng chế độ, tiêu chuẩn, định mức chi do cơ quan nhà nước có thẩm quyền quy định.

Luật NSNN mới cũng đã bảo đảm tính đồng bộ với các Luật có liên quan trong hệ thống các luật về tổ chức bộ máy nhà nước như Luật tổ chức Quốc hội, Luật Tổ chức Chính phủ, Luật Kiểm toán nhà nước, Luật Tổ chức chính quyền địa phương, Luật Đầu tư công, Luật Quản lý nợ công…

Các nguyên tắc về cân đối, quản lý ngân sách nhà nước

Khác với Luật NSNN năm 2002, các nguyên tắc quản lý NSNN nằm rải rác ở nhiều điều luật khác nhau. Lần này, Luật NSNN mới đã nhóm thành các nguyên tắc trong 4 điều luật cụ thể, đó là: Nguyên tắc cân đối NSNN (Điều 7); Nguyên tắc quản lý NSNN (Điều 8): Nguyên tắc phân cấp quản lý nguồn thu, nhiệm vụ chi và quan hệ giữa các cấp ngân sách (Điều 9); Nguyên tắc phân cấp nguồn thu, nhiệm vụ chi giữa ngân sách các cấp ở địa phương (Điều 39). Đây là những nguyên tắc xuyên suốt, bất di bất dịch trong quản lý NSNN đáp ứng yêu cầu phát triển kinh tế – xã hội hiện nay ở nước ta và phù hợp với thông lệ quốc tế.

Theo thông lệ quốc tế, các khoản vay để bù đắp bội chi NSNN phải được bố trí trả nợ lãi theo phân loại chi thường xuyên của NSNN (GFS 2001); còn các khoản trả nợ gốc được hạch toán riêng, nhưng vẫn theo dõi và phản ánh đầy đủ trong cân đối NSNN hàng năm để thực hiện nghĩa vụ trả nợ của Chính phủ với các tổ chức quốc tế và nhà đầu tư. Thực tế hiện nay, chi NSNN ở Việt Nam vẫn bao gồm chi trả nợ gốc và lãi các khoản tiền do Chính phủ vay, trong khi bội chi NSNN lại bao gồm toàn bộ các khoản vay để bù đắp chênh lệch thu, chi NSNN; Như vậy, trong phương pháp và cách thức xác định bội chi NSNN, phần vay sẽ phản ánh 2 lần trong chi ngân sách dẫn đến trùng lắp: lần thứ nhất sử dụng nguồn vay để chi, lần thứ 2 là chi trả nợ gốc khi đến hạn. Do đó, mức bội chi NSNN của Việt Nam thường cao hơn so với phương pháp tính bội chi ngân sách theo thông lệ quốc tế.

Để phản ánh đúng bản chất các khoản vay, phù hợp với thông lệ quốc tế, tăng cường tính minh bạch, Luật NSNN mới đã quy định tại một số điều, khoản như: khoản 12, Điều 4 quy định rõ: “Chi trả nợ là nhiệm vụ chi của NSNN để trả các khoản nợ đến hạn phải trả, bao gồm khoản gốc, lãi, phí và chi phí khác phát sinh từ việc vay”; Điều 5 về phạm vi NSNN đã quy định về thu, chi, bội chi NSNN và tổng mức vay của NSNN (bao gồm vay để bù đắp bội chi NSNN và vay để trả nợ gốc của NSNN); Điều 19 quy định thẩm quyền của Quốc hội quyết định tổng mức vay của NSNN và trả nợ gốc các khoản vay của NSNN. Trong quá trình điều hành NSNN nếu có số tăng thu, tiết kiệm chi ngân sách so với dự toán thì được sử dụng ưu tiên cho việc tăng chi trả nợ (bao gồm trả nợ gốc và lãi (khoản 2 Điều 59). Cuối năm ngân sách nếu có kết dư của ngân sách trung ương và ngân sách cấp tỉnh cũng phải bố trí chi trả nợ gốc và lãi các khoản vay của NSNN (Điều 72).

Như vậy, với quy định tại các điều, khoản nêu trên đã thể hiện các trường hợp chi trả nợ gốc và lãi của NSNN. Đối với chi trả nợ gốc khi đến hạn được bố trí từ các khoản vay mới theo quy định của pháp luật để thực hiện. Số bội chi được xác định bằng phần chênh lệch giữa số vay mới trừ đi chi trả nợ gốc. Trường hợp số vay mới lớn hơn số chi trả nợ gốc tại thời điểm vay, thì phát sinh bội chi NSNN. Việc vay nợ sẽ được quản lý và giám sát chặt chẽ, bội chi NSNN những năm tới (bao gồm cả trái phiếu chính phủ) sẽ không bị tính trùng khoản chi trả nợ gốc, phản ánh đúng mức dư nợ vay của Chính phủ, góp phần kiểm soát và giảm dần mức dư nợ công trong tương lai.

Quy định về bội chi ngân sách địa phương

Lần đầu tiên Luật NSNN mới quy định bội chi ngân sách địa phương (NSĐP) là một cấu phần trong bội chi NSNN. Nói cách khác, bội chi NSNN bao gồm bội chi ngân sách trung ương (NSTW) và bội chi NSĐP. Đây là điểm mới quan trọng để tăng cường kiểm soát bội chi NSNN. Nguồn bù đắp bội chi NSNN từ việc vay trong nước và vay nước ngoài, bao gồm cả việc vay từ phát hành trái phiếu chính phủ, công trái xây dựng Tổ quốc và các khoản vay trong nước khác theo quy định của pháp luật (Điều 7).

Luật NSNN mới quy định chỉ NSĐP cấp tỉnh mới được phép bội chi. Bội chi NSĐP chỉ được sử dụng để đầu tư các dự án thuộc kế hoạch đầu tư công 5 năm đã được Hội đồng Nhân dân (HĐND) cấp tỉnh quyết định… Chính phủ quy định cụ thể điều kiện được phép bội chi NSĐP để bảo đảm phù hợp với khả năng trả nợ của địa phương và tổng mức bội chi chung của NSNN. Bên cạnh đó, Luật NSNN mới cũng đã nêu rõ những quy định về mức dư nợ vay của NSĐP.

Nguyên tắc thu, chi

Tại Điều 55 Hiến pháp quy định: “Các khoản thu, chi phải được dự toán và do luật định”. Đây là một nguyên tắc trong quản lý NSNN, phù hợp với thông lệ quốc tế. Vì vậy, Luật NSNN mới đã quy định: “Các khoản thu ngân sách thực hiện theo quy định của các luật thuế và chế độ thu theo quy định của pháp luật” (khoản 3 Điều 8); “Các khoản chi ngân sách chỉ được thực hiện khi có dự toán được cấp có thẩm quyền giao và phải bảo đảm đúng chế độ, tiêu chuẩn, định mức chi do cơ quan có thẩm quyền quy định” (khoản 4 Điều 8)… Đồng thời, quy định hành vi bị cấm: xuất quỹ NSNN tại Kho bạc Nhà nước mà không có trong dự toán đã được cơ quan có thẩm quyền quyết định (khoản 11 điều 18).

Thực hiện phân cấp, phân quyền

Luật NSNN mới đã thực hiện phân cấp, phân quyền khá đầy đủ, toàn diện, rõ ràng, phù hợp với tình hình thực tế: Thẩm quyền của Quốc hội được quy định tại Điều 19, theo đó Quốc hội quyết định bội chi NSNN, bao gồm bội chi NSTW và bội chi NSĐP, chi tiết từng địa phương và quyết định nguồn bù đắp bội chi NSNN. Luật NSNN mới đã quy định một số thẩm quyền cho ý kiến và quyết định của Ủy ban Thường vụ Quốc hội về NSNN tại Điều 20. Bên cạnh đó, Luật NSNN mới đã phân cấp cụ thể nguồn thu, nhiệm vụ chi giữa NSTW và NSĐP (Điều 35, 36, 37, 38), đồng thời giao HĐND cấp tỉnh căn cứ nguồn thu, nhiệm vụ chi của NSĐP đã được phân cấp để quyết định phân cấp cụ thể nguồn thu, nhiệm vụ chi giữa ngân sách các cấp ở địa phương theo các nguyên tắc cụ thể quy định tại Điều 39.

Đặc biệt, HĐND có quyền giao tăng chỉ tiêu thu NSNN trên địa bàn. Điều này phù hợp với thực tế hiện nay khi Thủ tướng Chính phủ thực hiện giao dự toán thu NSNN trên địa bàn cho từng tỉnh, thành phố trực thuộc trung ương…

Quy trình ngân sách, lịch biểu tài chính

Luật NSNN mới đã quy định thời gian lập dự toán NSNN bắt đầu từ 15/5 để phù hợp với Luật Đầu tư công; đồng thời, tăng cường sự phối hợp giữa các cơ quan của Quốc hội với các cơ quan của Chính phủ trong thảo luận dự toán NSNN thuộc ngành, lĩnh vực phụ trách (giáo dục, y tế, quốc phòng, an ninh, khoa học công nghệ…). Theo đó, nhiệm vụ, quyền hạn của Hội đồng Dân tộc, các Ủy ban của Quốc hội trong lĩnh vực phụ trách có trách nhiệm phối hợp với các cơ quan hữu quan của Chính phủ để lập dự toán NSNN ngành, lĩnh vực. Tại điều 44 đã quy định rõ về quy trình lập dự toán NSNN.

Các khoản thu ngân sách nhà nước

Không chỉ số thu từ thuế là nguồn thu chủ yếu của NSNN, Luật NSNN mới đã khẳng định số thu từ lệ phí và phí thực hiện nộp NSNN theo quy định của pháp luật. Lệ phí là khoản tiền mà tổ chức, cá nhân phải nộp khi được cơ quan nhà nước hoặc tổ chức được ủy quyền phục vụ công việc quản lý nhà nước. Phí là khoản tiền mà tổ chức, cá nhân phải trả (trao đổi ngang giá) khi được cung cấp dịch vụ công. Vì vậy, cần thiết quy định thuế và lệ phí là khoản thu bắt buộc thuộc NSNN. Còn đối với phí, chỉ thu vào NSNN đối với phần chênh lệch giữa thu và chi của một số loại phí; riêng học phí, viện phí và khoảng hơn 10 loại phí khác dự kiến chuyển sang giá dịch vụ, là doanh thu của các đơn vị cung cấp dịch vụ công, sẽ được quy định cụ thể và rõ ràng hơn trong Luật phí, lệ phí.

Luật NSNN mới quy định thu từ hoạt động xổ số kiến thiết và thu tiền sử dụng đất đều đưa vào cân đối NSNN (như Luật NSNN năm 2002) nhưng không sử dụng để xác định tỷ lệ phần trăm (%) phân chia nguồn thu giữa NSTW và NSĐP hoặc xác định số bổ sung cân đối từ NSTW cho NSĐP. Ngoài ra, Luật NSNN mới còn quy định rõ các khoản thu NSNN bao gồm thu từ đầu tư ra nước ngoài, thu từ cổ tức thuộc vốn cổ phần của Nhà nước và thu tiền bán vốn, tài sản Nhà nước sau khi giảm trừ chi phí cổ phần hoá, thu lợi nhuận còn lại sau khi trích lập các quỹ theo quy định của pháp luật tại các doanh nghiệp Nhà nước… để bảo đảm tính bao quát và toàn diện các khoản thu NSNN.

Phạm vi chi ngân sách nhà nước cho các quỹ tài chính nhà nước ngoài ngân sách nhà nước

Hiện nay, có nhiều quỹ ngoài ngân sách, cần thu hẹp các quỹ, quản lý chặt chẽ hơn, bảo đảm sự tập trung của NSNN, tránh sự chồng chéo trong quản lý. Các quỹ hiện nay chủ yếu được thành lập theo quy định tại nhiều Luật và Nghị định có tính chất chuyên ngành nên với phạm vi điều chỉnh đặc thù, Luật NSNN mới quy định nguồn thu nào thuộc phạm vi ngân sách thì phải nộp về NSNN và điều kiện để NSNN hỗ trợ vốn điều lệ cho các quỹ nhằm hạn chế việc thành lập mới các quỹ ngoài ngân sách.

Để hạn chế chi chuyển nguồn, Luật NSNN mới chỉ cho phép chuyển nguồn sang năm sau đối với một số khoản chi như: mua sắm trang thiết bị, nguồn cải cách tiền lương, kinh phí tự chủ của các đơn vị sự nghiệp công lập và cơ quan nhà nước, các khoản dự toán bổ sung sau 30/9 năm hiện hành…

Bổ sung cân đối và bổ sung có mục tiêu của ngân sách cấp trên cho ngân sách cấp dưới

Về bổ sung cân đối (khoản 8 Điều 9): Luật NSNN mới quy định: “Sau mỗi thời kỳ ổn định ngân sách, các địa phương phải tăng khả năng tự cân đối, phát triển ngân sách địa phương, thực hiện giảm dần số bổ sung từ ngân sách cấp trên hoặc tăng tỷ lệ phần trăm (%) nộp về ngân sách cấp trên đối với các khoản thu phân chia giữa các cấp ngân sách”. Quy định trên nhằm tăng cường trách nhiệm của các địa phương phát triển kinh tế, tăng quy mô ngân sách, góp phần bảo đảm cân đối NSNN vững chắc.

– Về bổ sung có mục tiêu của ngân sách cấp trên cho ngân sách cấp dưới (khoản 3 Điều 40): Luật NSNN mới quy định 4 trường hợp được ngân sách cấp trên bổ sung có mục tiêu. Số bổ sung có mục tiêu từ ngân sách cấp trên cho ngân sách cấp dưới được xác định theo định mức phân bổ ngân sách và các chế độ, tiêu chuẩn, định mức chi ngân sách; khả năng ngân sách cấp trên và khả năng cân đối ngân sách của từng địa phương cấp dưới, để hỗ trợ ngân sách cấp dưới trong các trường hợp cụ thể.

Dự phòng ngân sách

Luật NSNN mới đã không quy định về dự phòng ngân sách tại một số bộ, ngành trung ương, vì cho rằng nếu quy định thì sẽ mâu thuẫn với nguyên tắc giao, phân bổ ngân sách phải bảo đảm đủ, đúng cho các cơ quan sử dụng NSNN theo nghị quyết của Quốc hội, quyết định của Thủ tướng Chính phủ. Dự phòng NSNN là một khoản mục trong dự toán chi ngân sách chưa phân bổ đã được cơ quan có thẩm quyền quyết định ở từng cấp ngân sách. Mức bố trí dự phòng từ 2% đến 4% tổng chi ngân sách mỗi cấp. Dự phòng NSNN sử dụng để: Chi phòng, chống, khắc phục hậu quả thiên tai, thảm hoạ, dịch bệnh, cứu đói; nhiệm vụ quan trọng về quốc phòng, an ninh và các nhiệm vụ cần thiết khác….

Luật cũng quy định: Chính phủ quy định thẩm quyền quyết định sử dụng dự phòng ngân sách trung ương, định kỳ báo cáo Uỷ ban thường vụ Quốc hội việc sử dụng dự phòng ngân sách trung ương và báo cáo Quốc hội tại kỳ họp gần nhất.

Khắc phục một số vấn đề tồn tại trong điều hành ngân sách nhà nước hiện nay

– Về ứng trước dự toán năm sau (Điều 57): Để bảo đảm kỷ cương tài chính, Luật NSNN mới đã quy định việc ứng trước dự toán năm sau: “Ngân sách trung ương, ngân sách cấp tỉnh và ngân sách cấp huyện được ứng trước dựtoán ngân sách năm sau để thực hiện các dự án quan trọng quốc gia, các dự án cấp bách của trung ương và địa phương thuộc kế hoạch đầu tư trung hạn nguồn NSNN đã được cấp có thẩm quyền quyết định. Mức ứng trước không quá 20% dự toán chi đầu tư xây dựng cơ bản năm thực hiện của các công trình xây dựng cơ bản thuộc kế hoạch đầu tư trung hạn nguồn NSNN đã được phê duyệt…”.

– Về thưởng vượt thu: Luật NSNN đã quy định về thưởng cho ngân sách địa phương tại khoản 4 điều 59 như sau: “Trường hợp ngân sách trung ương tăng thu so với dự toán từ các khoản thu phân chia giữa ngân sách trung ương với ngân sách địa phương, ngân sách trung ương trích một phần theo tỷ lệ không quá 30% của số tăng thu thưởng cho các địa phương có tăng thu nhưng không vượt quá số tăng thu so với mức thực hiện năm trước…”.

– Về chuyển nguồn ngân sách: Để hạn chế chi chuyển nguồn, Luật NSNN mới đã quy định tại khoản 3 Điều 64, chỉ cho phép chuyển nguồn sang năm sau đối với một số khoản chi như: mua sắm trang thiết bị, nguồn cải cách tiền lương, kinh phí tự chủ của các đơn vị sự nghiệp công lập và cơ quan nhà nước, các khoản dự toán bổ sung sau 30/9 năm hiện hành, kinh phí nghiên cứu khoa học, khoản tăng thu, tiết kiệm chi của các ngành, địa phương; đối với chi đầu tư phát triển thì thực hiện chuyển nguồn sang năm sau theo quy định của Luật Đầu tư công.

Phân cấp nguồn thu, nhiệm vụ chi