Bài tập 1

HPC là doanh nghiệp tư nhân được thành lập theo pháp luật Việt Nam đã được 5 năm. Hoạt động của doanh nghiệp trong Giấy phép kinh doanh là sản xuất đồ nhựa gia dụng. Năm tính thuế được xác định theo năm dương lịch. Số liệu báo cáo trong năm tính thuế của doanh nghiệp như sau:

1- Doanh thu bán hàng (chưa có thuế GTGT): 32.000 triệu đồng.

2- Tổng chi phí phân bổ cho sản phẩm tiêu thụ: 21.085 triệu đồng, trong đó:

– Chi phí khấu hao xe ô tô 24 chỗ ngồi dùng để đưa đón công nhân trích theo đúng chế độ quy định: 10 triệu đồng,

– Chi phí xây dựng nhà để xe của doanh nghiệp: 400 triệu đồng,

– Chi tài trợ học bổng cho sinh viên trường Đại học Kinh tế quốc dân: 100 triệu đồng,

– Chi phí tiền lương cho công nhân viên doanh nghiệp theo bảng lương và đã chi trả trong năm: 5.000 triệu đồng, trong đó tiền lương của chủ doanh nghiệp: 800 triệu đồng,

– Thuế TNCN với hợp đồng đã bao gồm thuế là: 50 triệu đồng,

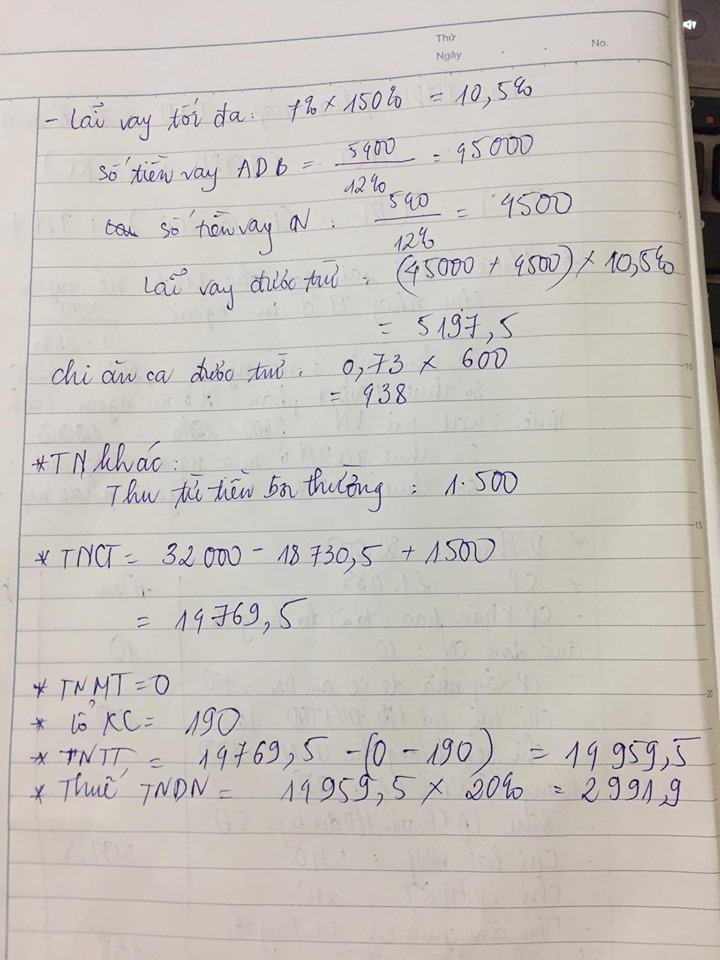

– Chi trả lãi vay vốn dùng cho hoạt động SXKD của doanh nghiệp: 5.940 triệu đồng, trong đó trả lãi vay Ngân hàng ADB là: 5.400 triệu đồng, lãi suất 12%/năm, trả lãi cho các cá nhân của doanh nghiệp: 540 triệu đồng, lãi suất 13,5%/năm. Lãi suất cơ bản do NHNN công bố tại thời điểm ký hợp đồng vay là: 7%/năm.

– Chi tiền phạt vi phạm hợp đồng kinh tế cho phía đối tác: 200 triệu đồng,

– Tiền ăn giữa ca tại bếp ăn cho nhân viên bình quân 1 triệu đồng/người/tháng. Tổng số thực chi cả năm là: 600 triệu đồng.

3- Các khoản thu nhập khác

– Thu nhập nhận được từ hoạt động kinh doanh ở nước ngoài: 4.200 triệu đồng. Khoản thu nhập này nhận được sau khi đã nộp thuế TNDN ở nước ngoài với mức thuế suất 25%. Quốc gia này chưa ký Hiệp định tránh đánh thuế hai lần với Việt Nam.

– Thu nhập từ tiền bồi thường do bên đối tác vi phạm hợp đồng cung cấp nguyên liệu: 1.500 triệu đồng. Yêu cầu:

Tính số thuế TNDN của doanh nghiệp HPC phải nộp trong năm tính thuế. Biết rằng:

– Lỗ từ hoạt động SXKD năm trước: 190 triệu đồng.

– Doanh nghiệp đã góp đủ vốn đầu tư theo quy định trong Giấy phép kinh doanh.

– Các khoản chi trên đều có đầy đủ hóa đơn, chứng từ hợp pháp và chứng từ thanh toán không dùng tiền mặt theo quy định.

Bổ sung:

Chỗ lãi vay chỉ có lãi vay cá nhân vượt quá 150% lãi cơ bản là không được trừ còn ngân hàng thì ko quy định nên vẫn để đc trừ hết 5400 chứ chị nhỉ?

K đc trừ là phần lãi vay cá nhân vượt quá 150%=540-[(540:13,5%)x10,5%]

Bài tập 2

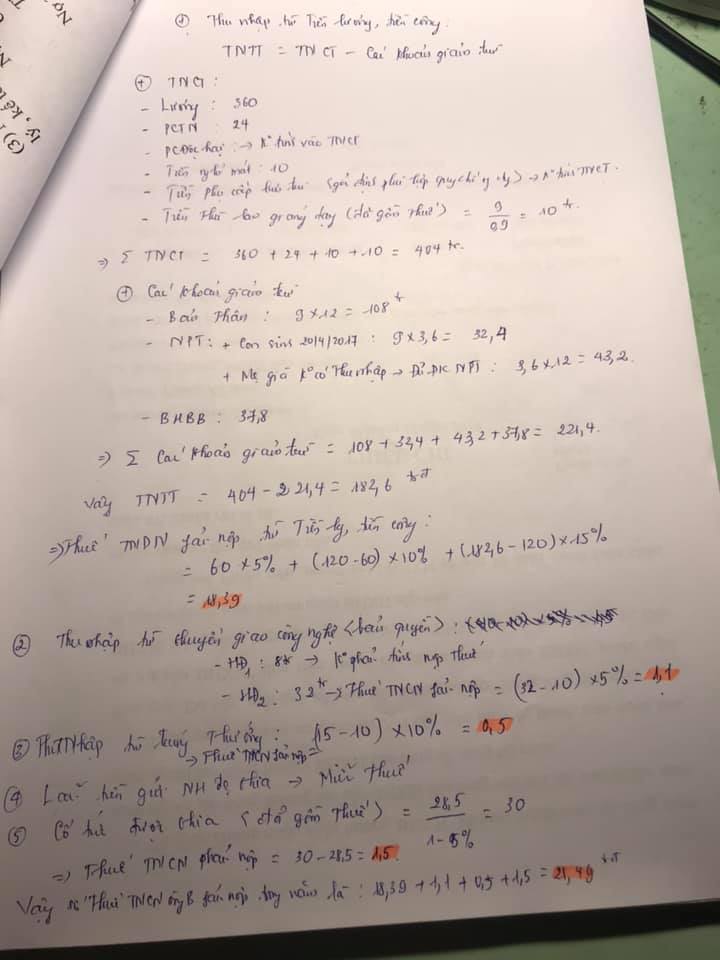

1. Thuế thu nhập từ tiền lương tiền công

Thuế tncn phải nộp = thu nhập tính thuế x thuế suất

TNTT = TNCT – các khoản giảm trừ

TNCT = tổng thu nhập – thu nhập miễn thuế

– thu nhập miễn thuế bao gồm: phụ cấp độc hại, thù lao giảng dạy đã khấu trừ thuế, lãi NH, cổ tức sau khi nộp thuế

– TNCT = 360+24+10+6 = 400 ( trd)

– các khoản giảm trừ:

Giảm trừ bản thân: 9×12= 108 trd

Giảm trừ 2 người phụ thuộc: 3,6x2x12= 86,4 trd

BHBB: 37,8 trd

Tổng các khoản giảm trừ: 232,2 trd

– TNTT= 400-232,2 = 167,8 trd

Thuế TNCN phải nộp: (60×5%)+( 107,8×10%) = 13,78 trd

2. Thuế TNCN phải nộp từ chuyển nhượng công nghệ là phần thu nhập vượt trên 10trd cho mỗi lần chuyển nhượng:

Vì vậy

Lần chuyển nhượng 1: 8 trd-> không phải tính nộp thuế

Lần 2: 32tr đồng -> số thuế phải nộp : (32-10)x 5% = 1,1 trd

3. Thu nhập từ trúng xổ sổ: tính thuế với phần trị giá vượt trên 10trd cho mỗi lần trúng thưởng vậy số thuế phải nộp là (15-10)x10%= 0,05 trd

Tổng thuế TNCN phải nộp :

13,78+1,1+0,05 = 14,93 trd

Bài viết khác cùng mục: