Tiếp tục cập nhật nhanh nhất đề thi Công chức thuế Vòng 2 năm 2020 khu vực Miền Nam. Mời các bạn theo dõi và so sánh đáp án nhé.

Thông tin về thời gian, địa điểm tổ chức thi tuyển Vòng 2 khu vực Miền Nam và TP. Hồ Chí Minh được thông báo tại công văn số 20/TB-HĐTT ngày 18/01/2021 của Tổng cục Thuế. Cụ thể:

– Thời gian thi: 14 giờ 00 phút, thứ bảy ngày 30/01/2021.

– Địa điểm thi: Học viện Chính trị Khu vực II, số 99 Man Thiện, Phường Hiệp Phú, Quận 9, TP. Hồ Chí Minh.

Chi tiết nội dung đề thi như sau:

I. NGẠCH CHUYÊN VIÊN VÀ KIỂM TRA VIÊN THUẾ

Thời gian làm bài 180 phút, không kể thời gian giao đề

Câu 1: (20 điểm)

Qua nghiên cứu Luật thuế thu nhập doanh nghiệp hiện hành, anh (chị) hãy:

1. Trình bày điều kiện để các khoản chi phí được tính vào chi phí được trừ khi xác định Thuế Thu nhập doanh nghiệp?

2. Cho biết khi nào chi phí lãi vay và chi phí tiền lương, tiền công là không được trừ khi xác định thu nhập chịu thuế Thu nhập doanh nghiệp?

Câu 2: (20 điểm)

Qua nghiên cứu Luật Quản lý thuế hiện hành, anh (chị) hãy:

1. Cho biết hóa đơn điện tử là gì? Ý nghĩa của việc sử dụng hóa đơn điện tử?

2. Trình bày nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử?

3. Thời điểm tất cả các doanh nghiệp áp dụng hóa đơn điện tử theo quy định của Luật Quản lý thuế hiện hành?

Câu 3: (20 điểm)

Căn cứ Luật thuế GTGT hiện hành, anh (chị) hãy:

1. Nêu 5 nhóm sản phẩm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT?

2. Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ mua sản phẩm trồng trọt, chăn nuôi chưa chế biến thành các sản phẩm khác hoặc qua sơ chế thông thường bán cho các đối tượng: doanh nghiệp, hợp tác xã, hộ kinh doanh thì doanh nghiệp có phải kê khai tính nộp thuế GTGT và có được khấu trừ thuế GTGT đầu vào không, nêu mức thuế suất áp dụng nếu có kê khai tính nộp thuế?

Câu 4: (40 điểm)

Một cá nhân cư trú trong năm tính thuế năm 2020 phát sinh các khoản thu nhập sau:

– Thu nhập theo hợp đồng lao động ký với công ty X bao gồm: Tiền lương 28,5 triệu đồng/tháng; phụ cấp chức vụ 2,8 triệu đồng/tháng; tiền trang phục phục vụ công tác trong năm 8 triệu đồng; Tiền thưởng nhân dịp lễ tết trong năm 30 triệu đồng.

– Thu nhập từ chuyển nhượng 20.000 cổ phiếu của Công ty cổ phần Z, giá chuyển nhượng 25.000 đồng/cổ phiếu.

– Trúng thưởng 1 vé xổ số, giá trị giải thưởng 500 triệu đồng

– Cổ tức cổ phần do Công ty cổ phần Z chia: 18 triệu đồng

– Chuyển nhượng cho em trai ruột 01 thửa đất do cá nhân này đứng tên trên giấy chứng nhận quyền sử dụng, giá chuyển nhượng 2.000 triệu đồng.

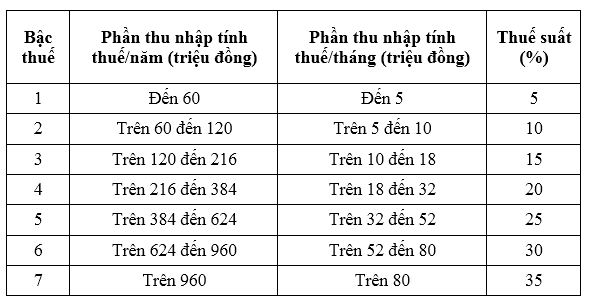

Yêu cầu: Xác nhận số thuế TNCN phải nộp năm 2020 của cá nhận này. Biết rằng năm 2020, cá nhân này đóng các khoản bảo hiểm bắt buộc theo mức 1,75 triệu đồng/tháng, đăng ký giảm trừ cho 3 người phụ thuộc theo quy định và có một khoản đóng góp vào Quỹ khuyến học của tỉnh H: 12 triệu đồng (có chứng từ hợp lệ). Biểu thuế lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công như sau:

Hướng dẫn giải (tham khảo)

Câu 1:

1. Điều kiện để các khoản chi phí được tính vào chi phí được trừ khi xác định Thuế TNDN:

– Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp; khoản chi cho hoạt động giáo dục nghề nghiệp; khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật.

– Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

– Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật.

2. Chi phí lãi vay và chi phí tiền lương, tiền công không được trừ khi xác định thu nhập chịu thuế TNDN khi:

– Chi phí lãi vay và tiền lương, tiền công không thực tế phát sinh.

– Chi phí lãi vay và tiền lương, tiền công không phục vụ hoạt động SXKD của doanh nghiệp

– Chi phí lãi vay và tiền lương, tiền công không có đủ chứng từ theo quy định của pháp luật

– Chi phí lãi vay của tổ chức với mức chi trả từ 20 triệu đồng/lần trở lên thanh toán bằng tiền mặt

– Các Khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty

– Chi tiền lương, tiền công và các khoản phụ cấp phải trả cho người lao động nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi trừ trường hợp doanh nghiệp có trích lập quỹ dự phòng để bổ sung vào quỹ tiền lương của năm sau liền kề. Mức dự phòng hàng năm do doanh nghiệp quyết định nhưng không quá 17% quỹ tiền lương thực hiện.

– Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh

– Phần chi phí trả lãi tiền vay vốn sản xuất kinh doanh của đối tượng không phải là tổ chức tín dụng hoặc tổ chức kinh tế vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay

– Chi trả lãi tiền vay tương ứng với phần vốn điều lệ (đối với doanh nghiệp tư nhân là vốn đầu tư) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của doanh nghiệp kể cả trường hợp doanh nghiệp đã đi vào sản xuất kinh doanh. Chi trả lãi tiền vay trong quá trình đầu tư đã được ghi nhận vào giá trị của tài sản, giá trị công trình đầu tư.

Câu 2:

1. Khái niệm hóa đơn điện tử? Ý nghĩa của việc sử dụng hóa đơn điện tử?

a) Khái niệm

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

b) Ý nghĩa hóa đơn điện tử

– Về phía người nộp thuế:

+ Chi phí sử dụng hóa đơn điện tử rẻ hơn hóa đơn giấy

+ Quản lý, sử dụng thuận tiện hơn, nhanh chóng hơn, không bị giới hạn về không gian và thời gian phát hành

+ Giảm bớt chi phí nhân công liên quan đến lập, lưu trữ, sử dụng hóa đơn điện tử

+ Giảm rủi ro về vận chuyển hóa đơn từ người bán sang người mua và rủi ro trong quá trình quản lý, sử dụng hóa đơn

+ Dễ dàng xử lý khi lập hóa đơn bị sai sót

– Về phía cơ quan thuế:

+ Quản lý chặt chẽ giao dịch kinh doanh của người nộp thuế

+ Góp phần ngăn ngừa tình trạng mua bán , hợp thức hóa hóa đơn

+ Góp phần nâng cao hiệu quả quản lý thuế, chống thất thu thuế

2. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử?

– Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

– Trường hợp người bán có sử dụng máy tính tiền thì người bán đăng ký sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

– Việc đăng ký, quản lý, sử dụng hóa đơn điện tử trong giao dịch bán hàng hóa, cung cấp dịch vụ phải tuân thủ quy định của pháp luật về giao dịch điện tử, pháp luật về kế toán, pháp luật về thuế.

– Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh lập trên hóa đơn. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn.

Tại Khoản 2 Điều 151 Luật Quản lý thuế số 38/QH14/2019 (có hiệu lực từ 1/7/2020) quy định hóa đơn điện tử, chứng từ điện tử có hiệu lực thi hành từ ngày 1/7/2022.

Câu 3:

1. Nêu 5 nhóm sản phẩm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT:

– Sản phẩm là giống vật nuôi, giống cây trồng, bao gồm trứng giống, con giống, cây giống, hạt giống, tinh dịch, phôi, vật liệu di truyền

– Nhà ở thuộc sở hữu nhà nước do Nhà nước bán cho người đang thuê

– Chuyển quyền sử dụng đất

– Dịch vụ bưu chính, viễn thông công ích và In-ter-net phổ cập theo chương trình của Chính phủ

– Dạy học, dạy nghề theo quy định của pháp luật

2. Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ kinh doanh sản phẩm trồng trọt, chăn nuôi chưa chế biến thành các sản phẩm khác hoặc qua sơ chế thông thường bán cho các đối tượng: doanh nghiệp, hợp tác xã, hộ kinh doanh thì doanh nghiệp có phải kê khai tính nộp thuế GTGT và có được khấu trừ thuế GTGT đầu vào không, nêu mức thuế suất áp dụng nếu có kê khai tính nộp thuế?

Đối với trường hợp này sẽ thành các trường hợp cụ thể như sau:

a) Nếu doanh nghiệp trực tiếp trồng và bán các sản phẩm này cho tất cả các đối tượng mua hàng thì sản phẩm này không chịu thuế giá trị gia tăng. Trong trường hợp này, doanh nghiệp không được khấu trừ thuế giá trị gia tăng đầu vào.

b) Nếu sản phẩm đó ở khâu kinh doanh thương mại (doanh nghiệp mua của doanh nghiệp khác vào để bán ra) thì xử lý như sau:

– Nếu những sản phẩm đó bán cho doanh nghiệp, hợp tác xã thì không phải kê khai, tính và nộp thuế giá trị gia tăng. Doanh nghiệp được khấu trừ thuế giá trị gia tăng đầu vào nếu đáp ứng đủ điều kiện.

– Nếu những sản phẩm đó bán cho hộ kinh doanh thì phải kê khai, tính và nộp thuế giá trị gia tăng với mức thuế suất 5%. Doanh nghiệp được khấu trừ thuế giá trị gia tăng đầu vào nếu đáp ứng đủ điều kiện.

Bài viết khác cùng mục: