Kinh nghiệm học môn thuế

Thấy trên thư viện mọi người bàn tán về môn Thuế khiếp quá. Kỳ trước mình cũng học môn thuế nên hiểu cảm giác loạn cào cào về lý thuyết rồi khi áp dụng vào bài tập như các bạn. Chẳng qua là học qua rồi về suy nghĩ mới rút ra được chút chút chứ lúc học cũng chả biết là nên như thế này đâu. Cứ học thuế này trước, ban đầu ít còn học thuộc được nhưng sang loại thuế sau thì quên và loạn là nhiều hơn. Bởi thuế này lại là cơ sở để tính thuế cho thuế sau.

KHI LÀM BÀI TẬP MÔN THUẾ :

Bài có các loại thuế thì đừng nên trình bày theo nghiệp vụ mà nên trình này theo từng loại thuế.

– Hình dung mô hình này. Thuế là khoản thu nội địa, hải quan là thu ngoại. Nên mô hình là từ ngoài cửa khẩu (Thuế NK, thuế XK) vào trong nước (có là hh đặc biệt không-> thuế TTĐB) rồi vào trong nội địa, đến tay người tiêu dùng (Thuế GTGT)

Thứ tự các loại thuế như sau:

--> Thuế TNDN phải nộp

LINK TẢI:

(xem cả các ảnh ở dưới nhé)

Bài nào cũng thứ tự như trên hết. Tính từng thuế 1, hết từng cái rồi mới chuyển sang cái khác. Bởi thuế trước là cơ sở tính thuế sau, nên nếu không xong cái này mà sang cái kia thì sẽ thiếu. Nhiều bạn sợ không theo từng nghiệp vụ mà đi theo từng loại thuế thì sẽ bị sót nhưng đừng lo, đối với mỗi loại thuế các bạn rà soát từng nghiệp vụ một xem cái nào có liên quan đến thuế đang tính thì cho vào. Tiếp các loại thuế sau cũng làm tương tự. Thầy cô cũng sẽ dễ theo dõi và dễ chấm hơn rất nhiều.

VỀ LÝ THUYẾT:

Do ngành thuế có vai trò vô cùng quan trọng, 2 vai trò lớn nhất của Thuế là điều tiết vĩ mô và huy động nguồn lực tài chính cho Nhà nước. Do đó các công tác thu chi phải vô cùng cẩn thận, không muốn bị trùng thuế nên mới phải nhiều trường hợp, nhiều cách xác định cụ thể với từng trường hợp như Thuế GTGT là một điển hình ra đời thay cho Thuế Doanh thu (bị trùng thuế rất nhiều). Hơn nữa Thuế lại có ý nghĩa nhân đạo nên mới có nhiều sắc thuế khác nhau để phù hợp với thu nhập của từng đối tượng nộp thuế và có những ngoại lệ… Do đó mới có nhiều loại thuế và đối với từng loại thuế lại có nhiều vấn đề bên trong để các bạn phải điên đầu, loạn như thế.

(Xin phép dài dòng một chút vì niềm tự hào về ngành Thuế nhưng mục đích là để cho các bạn hiểu vì sao, vì nên hiểu bản chất nó sẽ nhẹ nhàng đi rất nhiều. Lúc mình học loạn quá mình đã dừng học và đi tìm hiểu về cơ cấu ngành thuế, chức năng nhiệm vụ, hiểu ra rồi thấy hay hay lại có động lực học tiếp. Nên mình cũng muốn tạo động lực cho các bạn)

Nhiều lý thuyết như thế phải nhớ thôi. Nói chung là chả có mẹo miếc gì để nhớ cả nhưng không phải là không nhớ được.

Đối với môn thuế chung để xác định được số thuế phải nộp cần biết phương pháp tính, giá tính thuế, thuế suất -> cần quan tâm nhất đến đối tượng chịu thuế, đối tượng không chịu thuế. Theo mình thì nên dựa vào khái niệm của từng thuế, mục đích đánh thuế của từng thuế để suy ra xem đánh cái nào, cái nào ko đánh,và trường hợp ngoại lệ.

Ví dụ như thuế GTGT mục đích là tạo nguồn thu và điều tiết chung thì hầu như mặt hàng nào chả đánh. Nhưng thuế GTGT là đánh vào GT tăng thêm nên qua các khâu sx, luân chuyển, tiêu dùng mà không có GT nào gia tăng thì không đánh rồi. Suy ra mấy hàng như sp nông nghiệp mới sơ chế kiểu bỏ vỏ, tách hạt thì ko đánh này; hàng hóa không phục vụ kinh doanh không đánh này. Thuế là khoản thu nội địa nên hàng hóa không tiêu dùng ở Việt Nam thì không đánh này. Và do mục đích điều tiết chung tiêu dùng nên mấy cái hàng quá thiết yếu như cho y tế, giáo dục… thì ai cũng dùng thì đánh vào có ý nghĩa gì đâu thế là cái này ko chịu thuế này… Nhớ kiểu kiểu vậy .

Thuế TTĐB thì đánh vào cái đặc biệt. Thế cái nào là đặc biệt? Quá đắt gây lãng phí cho xã hội, gây ô nhiễm môi trường, hại sức khỏe -> 10 mặt hàng (bia rượu, du thuyền, ô tô, vàng mã…) và 6 nhóm dịch vụ ( kinh doanh gôn, với casino lại chả sang chảnh quá…) bị đánh thuế này.

Nói chung học kiểu kiểu đi từ bản chất, đi từ cái phổ biến mà ai cũng biết rồi suy ra, kiến thức sẽ có sự liên kết và dễ nhớ hơn, còn thấy hay hay nữa. A thì ra như vậy là vì nó đều có ý nghĩa cả.

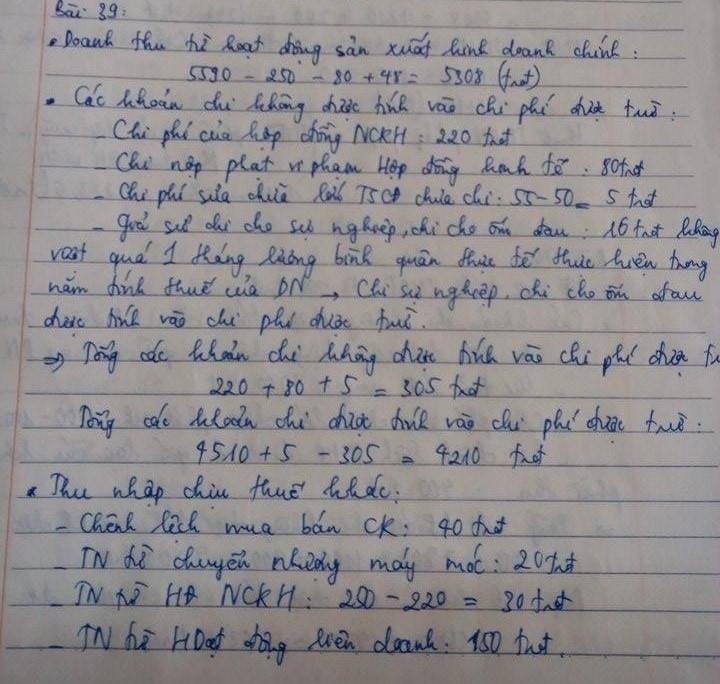

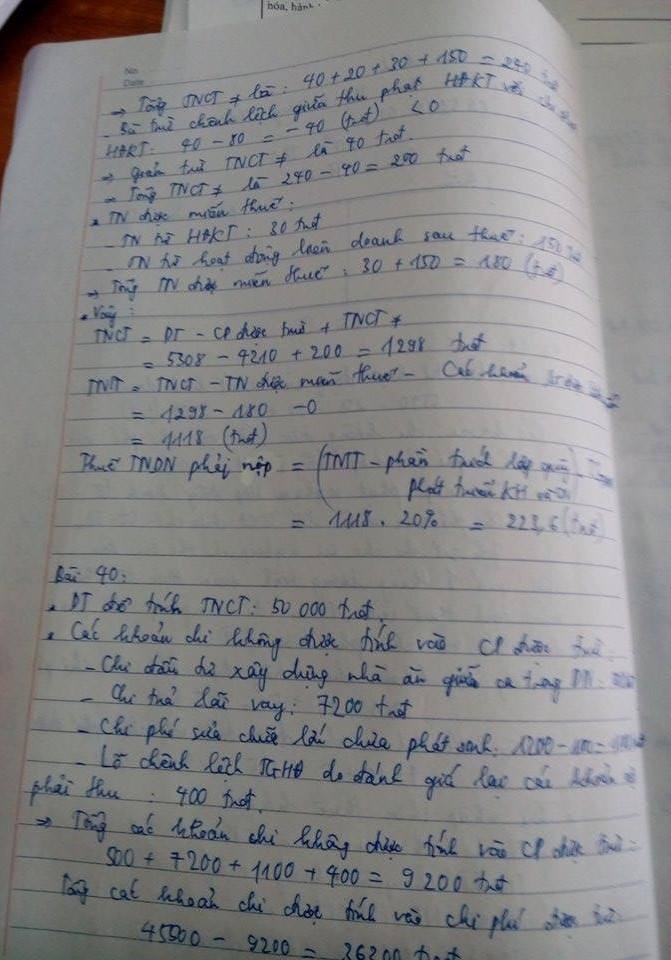

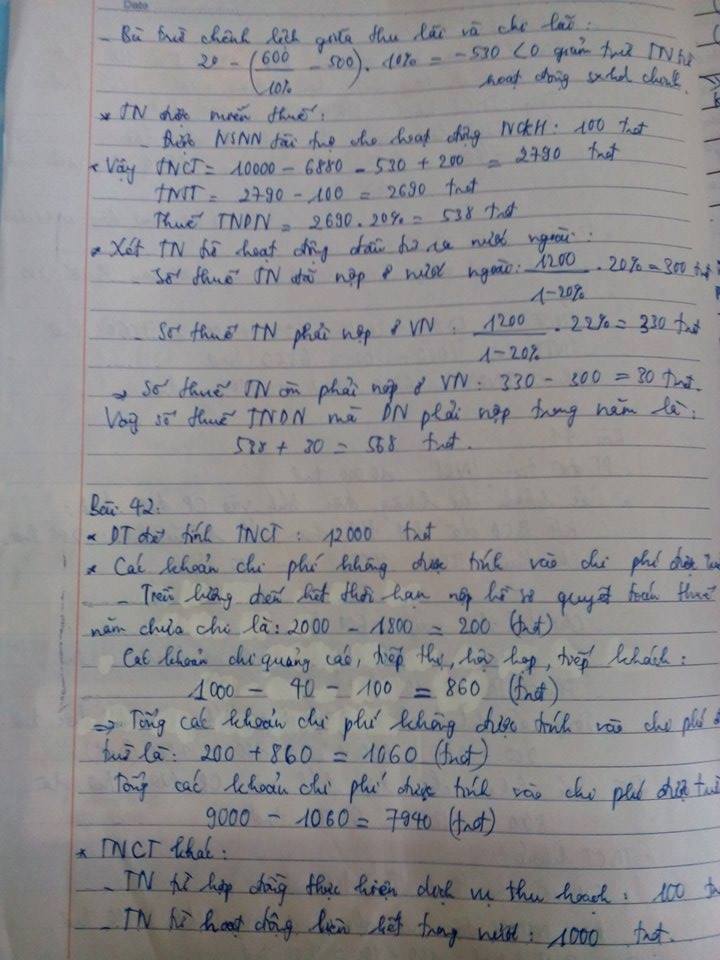

Thuế TNDN: Bài 39, 40, 41, 42, 48

Cũng sắp đến hôm thi chúc các bạn ôn thi hiệu quả và thi tốt.

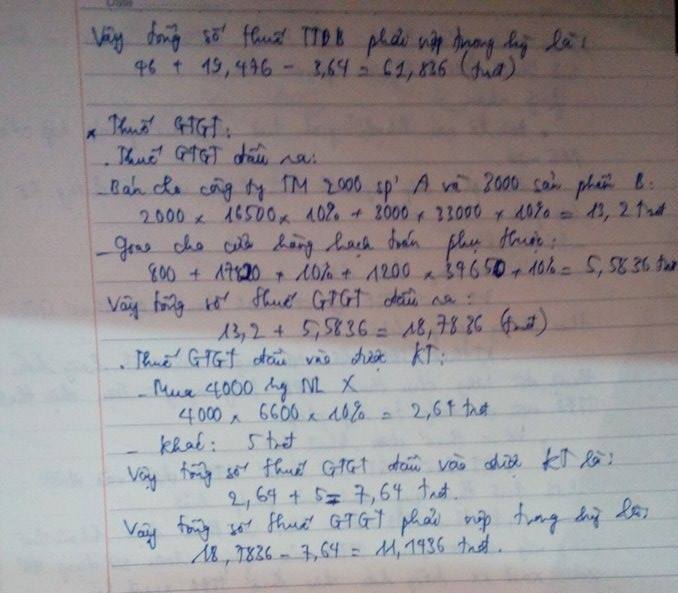

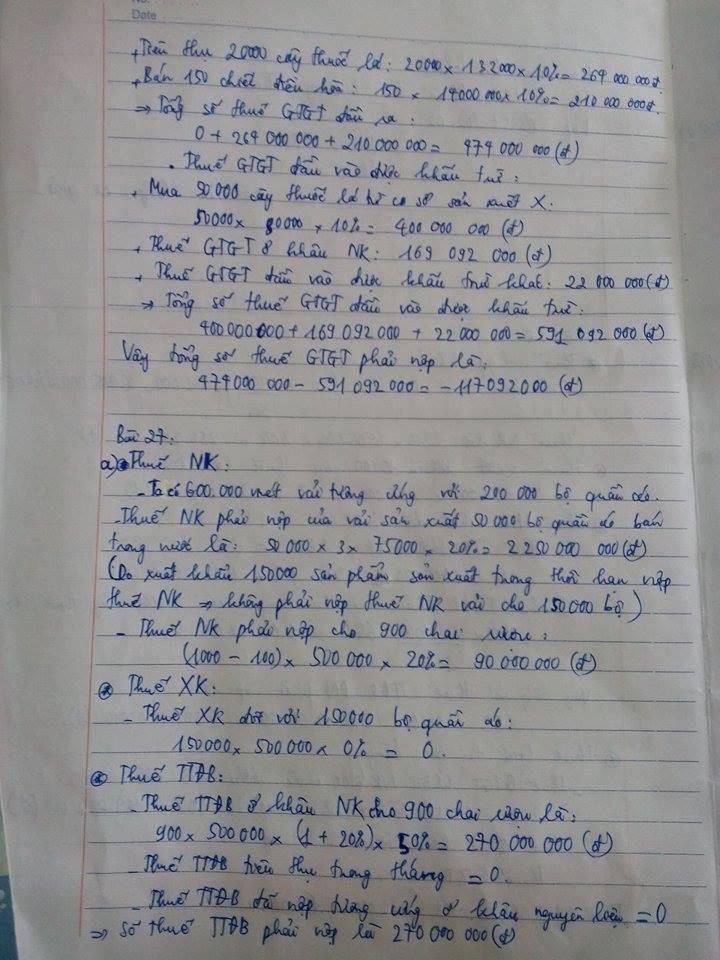

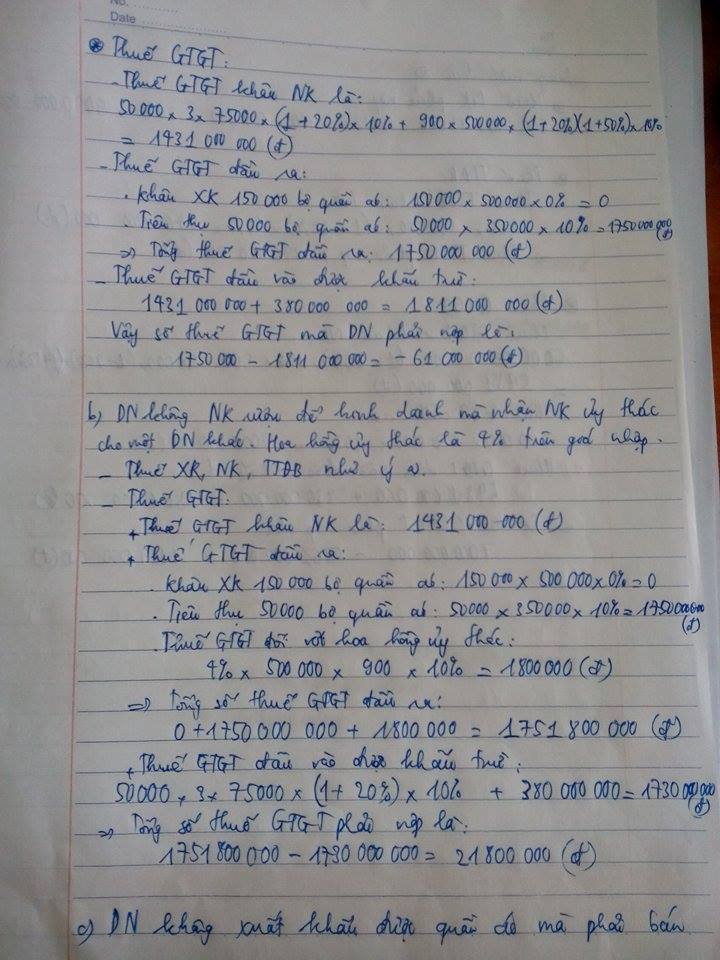

Dưới đây là bài giải một số bài trên.

xem các hình dưới hoặc Download file pdf ở đây\

update 10/6/2017

Các bài nên đọc về cách học môn thuế:

– Thêm 1 bí kíp học môn thuế 2017

– Kinh nghiệm học môn thuế 2016

– Sơ đồ tư duy luật thuế- vẽ rất khoa học

– Tổng kết +tóm tắt kiếm thức- bài tập thuế gtgt

– Tài liệu+ full video học luật thuế

Bài viết khác cùng mục: