Review đề thi công chức thuế vòng 2 – miền Trung ngày 23/1/2021 – đề thi thuế chính thức thuế vòng 2 có đáp án

Đề thi công chức thuế miền Trung vòng 2

Câu 1:

Qua nghiên cứu Luật thuế thu nhập cá nhân hiện hành, anh (chị) hãy chỉ ra:

- Những điểm khác biệt cơ bản về quy định thuế thu nhập cá nhân đối với cá nhân cư trú và cá nhân không cư trú?

- Căn cứ vào giấy tờ gì để xác nhận một cá nhân nước ngoài là cá nhân cư trú?

Câu 2:

Trình bày quy định về quyền của người nộp thuế của luật quản lý thuế số 38/2019/QH14. Điểm mới của nội dung quy định này so với Luật quản lý thuế trước đó?

Câu 3:

Anh chị hãy nêu 5 khoản thu nhập được miễn thuế thu nhập doanh nghiệp theo quy định của Luật thuế thu nhập doanh nghiệp hiện hành?

Một doanh nghiệp có hoạt động chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội khó khăn thi khoản thu nhập từ hoạt động chuyển giao này có phải là khoản thu nhập được miễn thuế thu nhập doanh nghiệp hay không? Giải thích?

Câu 4:

Công ty PQ nộp thuế GTGT theo phương pháp khấu trừ, kê khai thuế GTGT theo tháng, chuyên kinh doanh sản phẩm A và sản phẩm B, trong kì tính thuế tháng 10/2020 có tình hình kinh doanh như sau:

1.Hoạt động bán ra:

– Bán 8.000 sản phẩm A cho công ty Y trong nước, đã lập hóa đơn GTGT số 588 ngày 05/10/2020, giá bán chưa thuế GTGT: 3.500.000 đồng/sản phẩm

– Trả lương cho cán bộ, nhân viên bằng 5.000 sảnh phẩm A, đã lập hóa đơn GTGT số 589, ngày 05/10/2020.

– Xuất khẩu 2.000 sản phẩm B sang Hồng Kông, đã lập hóa đơn thương mại số 590, ngày 20/10/2020, giá bán tại cửa khẩu xuất: 1.500.000 đồng/sản phẩm. Lô hàng xuất khẩu này đủ điều kiện để hưởng thuế suất GTGT 0%.

2. Hoạt động mua vào:

– Ngày 05/10/2020, công ty nhập khẩu từ nước Ukraine 10.000 sản phẩm A, giá tính thuế nhập khẩu cho cả lô hàng: 10.000.000.000 đồng; tiền thuế nhập khẩu cho cả lô hàng: 1.000.000.000 đồng. Công ty đã thanh toán toàn bộ bằng chuyển khoản. Biết rằng, sản phẩm A không chịu thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường.

– Mua 900 sản phẩm B có hóa đơn GTGT điện tử số 86 ngày 12/10/2020, giá mua chưa thuế GTGT: 800.000 đồng/sản phẩm. Công ty đã thanh toán toàn bộ bằng chuyển khoản.

– Mua công cụ, dụng cụ của công ty Z có hóa đơn GTGT điện tử số 99 ngày 25/10/2020, trên hóa đơn không ghi tách riêng tiền thuế GTGT mà chỉ ghi tổng giá thanh toán là 220.000.000 đồng. Công ty đã thanh toán toàn bộ bằng chuyển khoản.

3. Thuế suất GTGT đối với sản phẩm A là 5%, sản phẩm B và hàng hóa dịch vụ khác là 10%. Thuế suất GTGT đối với sản phẩm B xuất khẩu là 0%.

4. Số thuế còn được khấu trừ từ tháng 09/2020 chuyển sang thánh 10/2020: 280.000.000 đồng.

5. Ngày 26/10/2020, phát hiện trong kì tính thuế GTGT tháng 09/2020, đã kê khai 2 lần hóa đơn đầu ra số 586 ngày 20/09/2020 với giá trị bán chưa thuế GTGT là 70.000.000 đồng, thuế suất GTGT 10%.Công ty đa thực hiện khai bổ sung vào ngày 26/10/2020 (cơ quan thuế, cơ quan có thẩm quyền chưa thanh tra, kiểm tra kỳ tính thuế tháng 09/2020)

Yêu cầu: Anh (chị) hãy xác định số thuế GTGT mà Công ty PQ phải nộp cho kỳ kê khai thuế tháng 10/2020?

Đáp án:

Kinh nghiệm

Thi xong mình muốn nói với các bạn miền nam là: lên youtube tìm video của thầy Trường để học, khai thông tư tưởng. Đừng có theo học lớp onl on liếc làm gì mất công. M cũng học 1 lớp sau khi đã học qua thầy Trường. Học theo thầy va đọc thuộc 3 luật. Có thêt thầy dạy hơi rộng cả về thông tư nhưng làm mình hiểu tổng quát, cặn kẽ, học về lối tư duy chứ ko phải học vẹt. Thân

Chuyên viên/ Kiểm tra viên miền Trung

| Tiêu chí so sánh | Cư trú | Không cư trú |

| Phạm vi xác định thu nhập chịu thuế | Thu nhập toàn cầu (cả phát sinh tại Việt Nam và nước ngoài) | Thu nhập phát sinh tại Việt Nam |

| Cách xác định thu nhập tính thuế đối với tiền lương, tiền công | TNTT = TNCT – các khoản giảm trừ | TNTT = TNCT |

| Thuế suất đối với thu nhập từ tiền lương, tiền công | Áp dụng biểu thuế lũy tiến từng phần với 7 mức thuế suất từ 5-35% | Thuế suất toàn phần 20% |

| Phương pháp tính thuế đối với thu nhập từ chuyển nhượng vốn | Thuế thu nhập cá nhân phải nộp =TNTT x Thuế suất (20%) TNTT = Giá chuyển nhượng – Giá vốn của chuyển nhượng vốn |

Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng x Thuế suất (0,1%) |

| Kỳ tính thuế | Tùy theo loại thu nhập mà kỳ tính thuế theo năm hoặc lần phát sinh | Lần phát sinh |

| Nguyên tắc quản lý kê khai thuế | Kết hợp giữa khấu trừ tại nguồn với tự kê khai | Khấu trừ tại nguồn |

| Nghĩa vụ kê khai của người nộp thuế | Tùy theo từng loại thu nhập mà NNT có thể phải kê khai thuế hoặc không khải kê khai quyết toán thuế theo năm | Không phải kê khai quyết toán thuế theo năm |

– Chứng minh là đối tượng cư trú của Việt Nam căn cứ vào: Thẻ thường trú hoặc nơi ở tạm trú khi đăng ký cấp Thẻ tạm trú do cơ quan có thẩm quyền thuộc Bộ Công an cấp

– Việc chứng minh là đối tượng cư trú của nước khác được căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá nhân thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam không có quy định cấp Giấy chứng nhận cư trú thì cá nhân cung cấp bản chụp Hộ chiếu để chứng minh thời gian cư trú.

– Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định tại khoản này nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là cá nhân cư trú của nước nào thì cá nhân đó là cá nhân cư trú tại Việt Nam.

Câu 2:

a) Quyền của người nộp thuế theo Luật số 38/2019/QH13

– Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

– Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiến hành thanh tra, kiểm tra, kiểm toán.

– Yêu cầu cơ quan quản lý thuế giải thích về việc tính thuế, ấn định thuế; yêu cầu giám định số lượng, chất lượng, chủng loại hàng hóa xuất khẩu, nhập khẩu.

– Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

– Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn.

– Ký hợp đồng với tổ chức kinh doanh dịch vụ làm thủ tục về thuế, đại lý làm thủ tục hải quan để thực hiện dịch vụ đại lý thuế, đại lý làm thủ tục hải quan.

– Được nhận quyết định xử lý về thuế, biên bản kiểm tra thuế, thanh tra thuế, được yêu cầu giải thích nội dung quyết định xử lý về thuế; được bảo lưu ý kiến trong biên bản kiểm tra thuế, thanh tra thuế; được nhận văn bản kết luận kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế sau thanh tra, kiểm tra của cơ quan quản lý thuế.

– Được bồi thường thiệt hại do cơ quan quản lý thuế, công chức quản lý thuế gây ra theo quy định của pháp luật.

– Yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

– Khiếu nại, khởi kiện quyết định hành chính, hành vi hành chính liên quan đến quyền và lợi ích hợp pháp của mình.

– Không bị xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện theo văn bản hướng dẫn và quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

– Tố cáo hành vi vi phạm pháp luật của công chức quản lý thuế và tổ chức, cá nhân khác theo quy định của pháp luật về tố cáo.

– Được tra cứu, xem, in toàn bộ chứng từ điện tử mà mình đã gửi đến cổng thông tin điện tử của cơ quan quản lý thuế theo quy định của Luật này và pháp luật về giao dịch điện tử.

– Được sử dụng chứng từ điện tử trong giao dịch với cơ quan quản lý thuế và cơ quan, tổ chức có liên quan.

b) Điểm mới so với Luật Quản lý thuế trước đó

Bổ sung thêm các quyền sau so với Luật Quản lý thuế trước đó:

– Được biết thời hạn giải quyết hoàn thuế, số thuế không được hoàn và căn cứ pháp lý đối với số thuế không được hoàn

– Không bị xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện theo văn bản hướng dẫn và quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

– Được tra cứu, xem, in toàn bộ chứng từ điện tử mà mình đã gửi đến cổng thông tin điện tử của cơ quan quản lý thuế theo quy định của Luật này và pháp luật về giao dịch điện tử.

– Được sử dụng chứng từ điện tử trong giao dịch với cơ quan quản lý thuế và cơ quan, tổ chức có liên quan.

Câu 3:

a) Nêu 5 khoản thu nhập miễn thuế

– Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp.

– Thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ, sản phẩm đang trong thời kỳ sản xuất thử nghiệm, sản phẩm làm ra từ công nghệ mới lần đầu áp dụng tại Việt Nam.

– Khoản tài trợ nhận được để sử dụng cho hoạt động giáo dục, nghiên cứu khoa học, văn hóa, nghệ thuật, từ thiện, nhân đạo và hoạt động xã hội khác tại Việt Nam.

– Thu nhập từ hoạt động dạy nghề dành riêng cho người dân tộc thiểu số, người tàn tật, trẻ em có hoàn cảnh đặc biệt khó khăn, đối tượng tệ nạn xã hội.

– Thu nhập được chia từ hoạt động góp vốn, liên doanh, liên kết với doanh nghiệp trong nước, sau khi đã nộp thuế thu nhập doanh nghiệp theo quy định của Luật thuế thu nhập doanh nghiệp.

b) Một doanh nghiệp…

Một doanh nghiệp có thu nhập từ hoạt động chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao công nghệ cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội khó khăn thì khoản thu nhập này không phải là thu nhập được miễn thuế thu nhập doanh nghiệp vì theo quy định tại khoản 11 Điều 4 Luật thuế thu nhập doanh nghiệp thì khoản “Thu nhập từ chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao” chỉ được miễn thuế thu nhập doanh nghiệp khi chuyển giao cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. Trường hợp khoản thu nhập từ hoạt động chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao công nghệ cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội khó khăn thì chỉ được giảm 50% số thuế thu nhập doanh nghiệp phải nộp theo Khoản 3 Điều 15 Luật thuế thu nhập doanh nghiệp.

Câu 4:

Công thức xác định: Thuế giá trị gia tăng phải nộp = Thuế giá trị gia tăng đầu ra – Thuế giá trị gia tăng đầu vào được khấu trừ

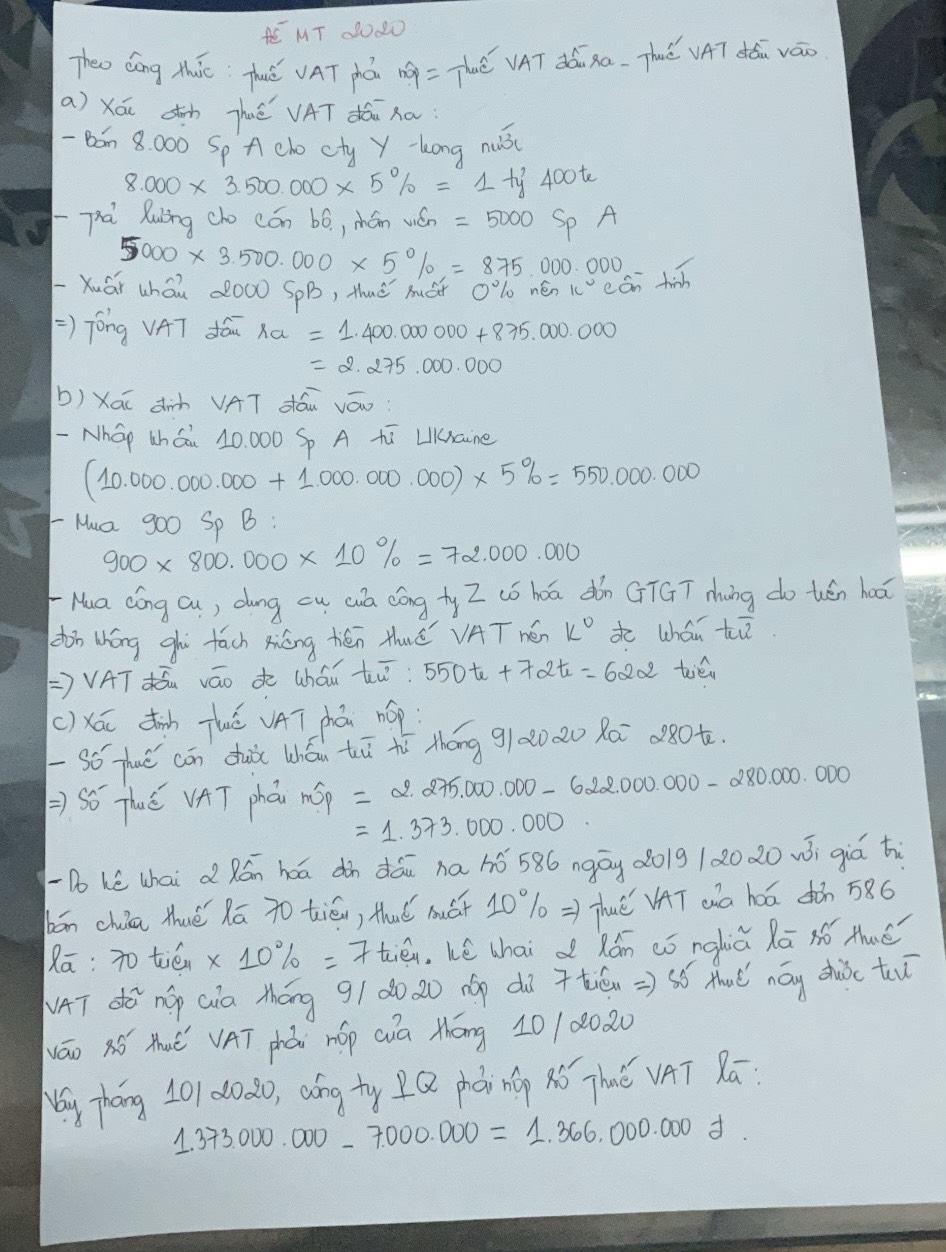

1) Thuế giá trị gia tăng đầu ra

+ Bán sản phẩm A cho công ty Y trong nước:

8.000 x 3.500.000 x 5% = 1.400.000.000 đồng

+ Trả lương cho cán bộ nhân viên bằng sản phẩm A:

5.000 x 3.500.000 x 5% = 875.000.000 đồng

+ Xuất khẩu sản phẩm B sang Hồng Kông: 2.000 x 1.500.000 x 0% = 0

Tổng thuế giá trị gia tăng đầu ra: 1.400.000.000 + 875.000.000 + 0 = 2.275.000.000 đồng

2) Thuế giá trị gia tăng đầu vào được khấu trừ

+ Sản phẩm A nhập khẩu (Giả sử công ty đã nộp thuế GTGT của sản phẩm A nhập khẩu): (10.000.000.000 + 1.000.000.000) x 5% = 550.000.000 đồng

+ Sản phẩm B mua vào: 900 x 800.000 x 10% = 72.000.000 đồng

+ Mua công cụ, dụng cụ của công ty Z không được khấu trừ vì hóa đơn không ghi tách riêng tiền thuế giá trị gia tăng mà chỉ ghi tổng giá thanh toán

Tổng thuế giá trị gia tăng đầu vào đực khấu trừ:

550.000.000 + 72.000.000 = 622.000.000 đồng

3) Thuế giá trị gia tăng phát sinh của kỳ tính thuế tháng 10/2020:

2.275.000.000 – 622.000.000 = 1.653.000.000 đồng

4) Thuế giá trị gia tăng chưa khấu trừ hết kỳ tính thuế tháng 9/2020 chuyển sang: 280.000.000 đồng

5) Thuế giá trị gia tăng phải nộp của kỳ tính thuế tháng 10/2020 trước khi khai bổ sung, điều chỉnh số liệu sai sót của kỳ tính thuế tháng 9/2020:

1.653.000.000 – 280.000.000 = 1.373.000.000 đồng

6) Xác định số liệu kê khai bổ sung, điều chỉnh thuế giá trị gia tăng kỳ tính thuế tháng 9/2020

+ Do kê khai trùng thuế giá trị gia tăng đầu ra nên thuế giá trị gia tăng đầu ra của kỳ tính thuế tháng 9/2020 giảm đi so với số đã kê khai: 70.000.000 x 10% = 7.000.000

+ Do kỳ tính thuế tháng 9/2020 trước khi khai bổ sung, điều chỉnh giảm có số thuế giá trị gia tăng đầu vào chưa khấu trừ hết chuyển kỳ sau là 280.000.000 đồng nên sau khi khai bổ sung, điều chỉnh, thuế giá trị gia tăng chuyển kỳ sau của kỳ tính thuế tháng 9/2020 tăng 7.000.000 đồng, tức là, số khấu trừ chuyển kỳ sau sau khi khai bổ sung là 280.000.000 – 7.000.000 = 287.000.000 đồng.

+ Số thuế giá trị gia tăng đầu vào được khấu trừ tăng của kỳ tính thuế tháng 9/2020 được đưa vào chỉ tiêu “Điều chỉnh tăng số thuế giá trị gia tăng đầu vào đã được khấu trừ kỳ trước” của tờ khai thuế giá trị gia tăng tháng 10/2020 lập vào ngày 26/10/2020: 7.000.000 đồng.

7) Thuế giá trị gia tăng phải nộp của kỳ tính thuế tháng 10/2020 sau khi khai bổ sung, điều chỉnh tờ khai thuế tháng 9/2020 vào ngày 26/10/2020:

1.653.000.000 – 280.000.000 – 7.000.000 = 1.366.000.000 đồng

Chuyên viên/ Kiểm tra viên miền Bắc (ngày 17/01/2021)

1. Những hiểu biết về biểu thuế suất lũy tiến từng phần

Biểu thuế thu nhập cá nhân lũy tiến từng phần áp dụng đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Thu nhập tính thuế bằng thu nhập chịu thuế trừ giảm trừ đóng góp bảo hiểm bắt buộc, bảo hiểm hưu trí tự nguyện, đóng góp vào quỹ hưu trí tự nguyện; giảm trừ gia cảnh và giảm trừ đóng góp từ thiện, nhân đạo, khuyến học.

Với biểu thuế lũy tiến từng phần như trên, khi tính thuế thì phần thu nhập tính thuế thuộc bậc thuế suất nào thì áp dụng thuế suất đó, không tính trên phần thu nhập tính thuế của bậc tính thuế thấp hơn.

Ví dụ: Tháng 10/2020, một cá nhân cư trú có thu nhập tính thuế từ tiền lương là 12 triệu đồng thì số thuế thu nhập cá nhân phải nộp được xác định như sau: 5 x 5% + (10 – 5) x 10% + (12 – 10) x 15% = 1.050.000 đồng.

2. Phân tích ý nghĩa biểu thuế lũy tiến từng phần trong việc phân phối thu nhập ở nước ta

Áp dụng biểu thuế thu nhập cá nhân lũy tiến từng phần như trên đối với thu nhập tính thuế (thu nhập tính thuế là thu nhập chịu thuế sau khi đã trừ các khoản giảm trừ) là để tính số thuế thu nhập cá nhân phải nộp tăng dần theo mức độ tăng của thu nhập tính thuế. Tức là, số thuế thu nhập cá nhân phải nộp tăng dần theo khả năng trả thuế của người nộp thuế. Như vậy, ý nghĩa của biểu thuế này là: Góp phần tái phân phối thu nhập, đảm bảo công bằng xã hội theo chiều dọc. Theo đó, người có khả năng trả thuế cao hơn thì phải trả thuế nhiều hơn.

Câu 2.

1. Các nguyên tắc thanh tra, kiểm tra thuế

– Áp dụng quản lý rủi ro trong quản lý thuế và ứng dụng công nghệ thông tin trong kiểm tra thuế, thanh tra thuế.

– Tuân thủ quy định của Luật này, quy định khác của pháp luật có liên quan và mẫu biểu thanh tra, kiểm tra, trình tự, thủ tục, hồ sơ kiểm tra thuế theo quy định của Bộ trưởng Bộ Tài chính.

– Không cản trở hoạt động bình thường của người nộp thuế.

– Khi kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế, thủ trưởng cơ quan quản lý thuế phải ban hành quyết định kiểm tra, thanh tra.

– Việc kiểm tra thuế, thanh tra thuế nhằm đánh giá tính đầy đủ, chính xác, trung thực nội dung các chứng từ, thông tin, hồ sơ mà người nộp thuế đã khai, nộp, xuất trình với cơ quan quản lý thuế; đánh giá việc tuân thủ pháp luật về thuế và quy định khác của pháp luật có liên quan của người nộp thuế để xử lý về thuế theo quy định của pháp luật.

2. Kiểm tra tại trụ sở người nộp thuế được thực hiện trong các trường hợp sau đây:

a) Trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế; kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước;

b) Trường hợp quy định tại điểm b khoản 2 Điều 109 của Luật Quản lý thuế số 38/2019/QH14;

c) Trường hợp kiểm tra sau thông quan tại trụ sở của người khai hải quan theo quy định của pháp luật về hải quan;

d) Trường hợp có dấu hiệu vi phạm pháp luật;

đ) Trường hợp được lựa chọn theo kế hoạch, chuyên đề;

e) Trường hợp theo kiến nghị của Kiểm toán nhà nước, Thanh tra nhà nước, cơ quan khác có thẩm quyền;

g) Trường hợp chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, giải thể, chấm dứt hoạt động, cổ phần hóa, chấm dứt hiệu lực mã số thuế, chuyển địa điểm kinh doanh và các trường hợp kiểm tra đột xuất, kiểm tra theo chỉ đạo của cấp có thẩm quyền, trừ trường hợp giải thể, chấm dứt hoạt động mà cơ quan thuế không phải thực hiện quyết toán thuế theo quy định của pháp luật.

Trình tự, thủ tục kiểm tra tại trụ sở người nộp thuế như sau:

a) Công bố quyết định kiểm tra thuế khi bắt đầu tiến hành kiểm tra thuế;

b) Đối chiếu nội dung khai báo với sổ kế toán, chứng từ kế toán, báo cáo tài chính, kết quả phân tích rủi ro về thuế, dữ liệu thông tin kiểm tra tại trụ sở của cơ quan thuế các tài liệu có liên quan, tình trạng thực tế trong phạm vi, nội dung của quyết định kiểm tra thuế;

c) Thời hạn kiểm tra được xác định trong quyết định kiểm tra nhưng không quá 10 ngày làm việc tại trụ sở của người nộp thuế. Thời hạn kiểm tra được tính từ ngày công bố quyết định kiểm tra; trường hợp phạm vi kiểm tra lớn, nội dung phức tạp thì người đã quyết định kiểm tra có thể gia hạn 01 lần nhưng không quá 10 ngày làm việc tại trụ sở của người nộp thuế;

d) Lập biên bản kiểm tra thuế trong thời hạn 05 ngày làm việc kể từ ngày hết thời hạn kiểm tra;

đ) Xử lý theo thẩm quyền hoặc đề nghị cấp có thẩm quyền xử lý theo kết quả kiểm tra.

Câu 3:

1. Theo Luật thuế giá trị gia tăng những trường hợp hàng hóa, dịch vụ xuất khẩu không được áp dụng thuế suất 0%:

a) Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài;

b) Dịch vụ tái bảo hiểm ra nước ngoài;

c) Dịch vụ cấp tín dụng;

d) Chuyển nhượng vốn;

đ) Dịch vụ tài chính phái sinh;

e) Dịch vụ bưu chính, viễn thông;

g) Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến

thành sản phẩm khác; sản phẩm xuất khẩu là hàng hóa được chế biến từ tài

nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng

lượng chiếm từ 51% giá thành sản phẩm trở lên.

2. Xác định thuế suất thuế giá trị gia tăng của các mặt hàng kinh doanh này khi doanh nghiệp kinh doanh trong nước và xuất khẩu

a) Thịt hộp bán trong nước áp dụng thuế suất 10%

b) Thực phẩm tươi sống nếu không phải là sản phẩm trồng trọt, chăn nuôi, nuôi trồng thủy sản chưa qua chế biến hoặc mới sơ chế thông thường thì áp dụng thuế suất 5%.

c) Thực phẩm tươi sống nếu là sản phẩm trồng trọt, chăn nuôi, nuôi trồng thủy sản chưa qua chế biến hoặc mới sơ chế thông thường thì tính thuế như sau:

– Nếu bán trong nước cho doanh nghiệp, hợp tác xã thì không phải kê khai, tính và nộp thuế giá trị gia tăng đầu ra

– Nếu bán trong nước cho đối tượng khác không phải doanh nghiệp, hợp tác xã thì phải tính thuế theo thuế suất 5%

d) Tất cả các sản phẩm trên khi xuất khẩu nếu đáp ứng đủ hồ sơ, điều kiện theo quy định của pháp luật thì áp dụng thuế suất 0%.

Câu 4:

Công thức xác định thuế thu nhập doanh nghiệp phải nộp:

Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Trích lập quỹ phát triển khoa học và công nghệ) x thuế suất

Thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước.

Thu nhập chịu thuế bằng doanh thu trừ các khoản chi được trừ của hoạt động sản xuất, kinh doanh cộng thu nhập khác, kể cả thu nhập nhận được ở ngoài Việt Nam.

Đơn vị tiền: triệu đồng

1. Doanh thu tính thu nhập chịu thuế: 250.000

2. Chi phí được trừ

a) Các khoản chi phí không được trừ loại khỏi chi phí doanh nghiệp kê khai:

– Chi phí đầu tư xây dựng cửa hàng trưng bày sản phẩm dự kiến quý I/2021 hoàn thành (không được trừ vì đây là chi đầu tư xây dựng cơ bản): 150

– Các khoản chi được chi từ quỹ phát triển khoa học và công nghệ (không được trừ vì đã chi trừ quỹ phát triển khoa học và công nghệ): 100

– Chi ủng hộ Hội người cao tuổi của huyện nơi doanh nghiệp đóng trụ sở: 15

– Tiền phạt vi phạm chế độ kế toán, thống kê, vi phạm pháp luật về hóa đơn, chứng từ: 40

– Chi trang phục bằng tiền cho người lao động tương ứng với phần chi vượt quá 5 triệu đồng/người/năm): 420 – 60 x 5 = 120

Tổng các khoản chi phí không được trừ loại khỏi chi phí doanh nghiệp đã kê khai: 150 + 100 + 15 + 40 + 120 = 425

b) Tổng chi phí được trừ: 246.000 – 425 = 245.575

Giải thích một số khoản chi liệt kê trong đề bài nhưng vẫn được trừ:

+ Chi hỗ trợ hoạt động của Đoàn TNCS Hồ Chí Minh của doanh nghiệp là chi phí được trừ vì đã được quy định riêng là được trừ.

+ Chi tài trợ thành lập Qũy khuyến học giáo dục của tỉnh là khoản tài trợ được trừ theo quy định tại điểm n khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp

+ Chi thù lao trả cho sáng lập viên do có tham gia điều hành doanh nghiệp nên được trừ theo điểm i khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp

+ Chi phí chưa thanh toán cho nhà cung cấp đến hết 31/21/2020 vẫn được trừ do đã có quy định riêng về nội dung này.

+ Chi trang phục bằng hiện vật có hóa đơn, chứng từ được trừ toàn bộ, không bị khống chế tối đa.

3. Thu nhập chịu thuế khác

– Khoản nợ khó đòi đã xóa nay đòi được: 300

– Lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối kỳ tính thuế: 200

Tổng TNCT khác: 300 + 200 = 500

4. Thu nhập chịu thuế: 250.000 – 245.575 + 500 = 4.925

5. Thu nhập tính thuế: Do không có thu nhập miễn thuế và lỗ kết chuyển từ năm trước nên thu nhập tính thuế bằng thu nhập chịu thuế: 4.925

6. Trích lập quỹ phát triển khoa học và công nghệ: 4.925 x 10% = 492,5

7. Thu nhập tính thuế sau khi trích lập quỹ phát triển khoa học và công nghệ: 4.925 – 492,5 = 4.432,5

8. Thuế thu nhập doanh nghiệp phải nộp: 4.432,5 x 20% = 886,5

Bài viết khác cùng mục: