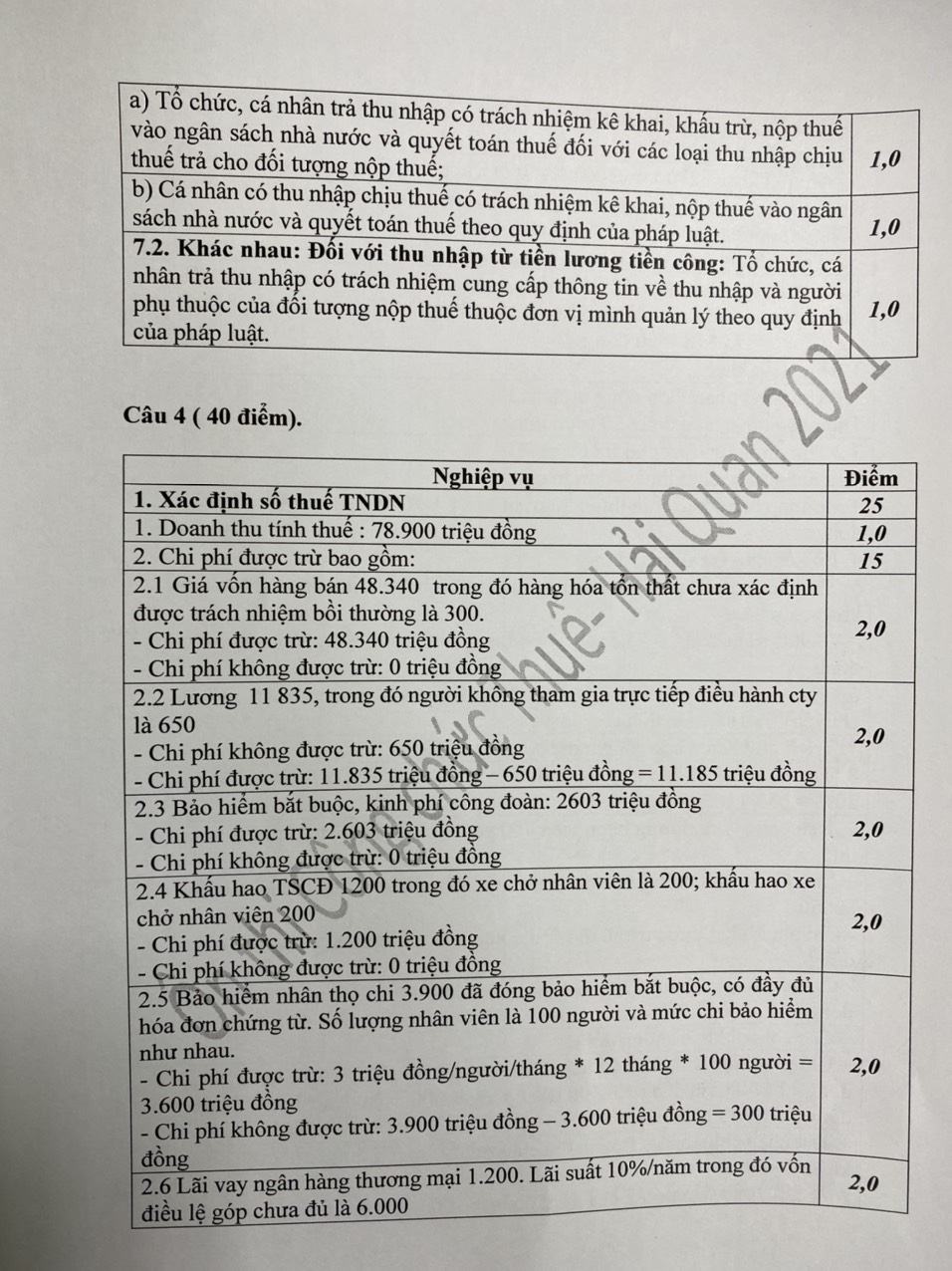

Đề và đáp án môn nghiệp vụ chuyên ngành thuế ngày 30/7/2017- ôn thi công chức thuế. Đây là đề thuế vòng 1 năm 2016. đề kho bạc 2017 , đề thi kho bạc nhà nước 2017 chính thức

|

Kiểm tra thuế |

|

Được quy định tại Điều 60 đến điều 64 thông tư 156/2013/TT/BTC ngày 6/11/2013. Mọi hồ sơ thuế gửi đến cơ quan thuế đều được kiểm tra tính đầy đủ, chính xác của các thông tin, tài liệu trong hồ sơ thuế nhằm đánh giá sự tuân thủ pháp luật về thuế của người nộp thuế. Việc kiểm tra thuế được thực hiện tại trụ sở cơ quan thuế hoặc tại trụ sở của người nộp thuế. Nếu hết thời hạn theo thông báo của cơ quan thuế mà người nộp thuế không giải trình, bổ sung thông tin, tài liệu; hoặc không khai bổ sung hồ sơ thuế; hoặc giải trình, khai bổ sung hồ sơ thuế nhưng không chứng minh được số thuế đã khai là đúng thì cơ quan thuế thực hiện ấn định số thuế phải nộp và thông báo cho người nộp thuế biết hoặc ra quyết định kiểm tra tại trụ sở người nộp thuế nếu không đủ căn cứ để ấn định số thuế phải nộp. Các trường hợp kiểm tra tại trụ sở người nộp thuế được quy định cụ thể tại Nghị định số 83/2013/NĐ-CP, cụ thể là: – Kiểm tra đối với trường hợp quy định tại các Điểm c, d Khoản 3 Điều 77 của Luật Quản lý thuế. – Kiểm tra đối với trường hợp qua phân tích, đánh giá việc chấp hành pháp luật về thuế của người nộp thuế xác định có dấu hiệu vi phạm pháp luật. – Các trường hợp kiểm tra trước, hoàn thuế sau và kiểm tra sau hoàn thuế theo quy định. – Kiểm tra đối với các trường hợp được lựa chọn theo kế hoạch, chuyên đề do Thủ trưởng cơ quan quản lý thuế cấp trên quyết định trên cơ sở áp dụng quản lý rủi ro về thuế. Đối với người nộp thuế XNK, việc kiểm tra sau thông quan về thuế gồm: a) Kiểm tra đối với trường hợp quy định tại Điểm d Khoản 3 Điều 77 của Luật Quản lý thuế; b) Kiểm tra khi có dấu hiệu vi phạm pháp luật về thuế; c) Kiểm tra theo kế hoạch để đánh giá việc tuân thủ pháp luật của người nộp thuế; d) Kiểm tra theo chuyên đề do Thủ trưởng cơ quan hải quan cấp trên quyết định trên cơ sở phân tích, đánh giá rủi ro quản lý về hải quan. Xử lý kết quả kiểm tra thuế: Kiểm tra thuế thấy bằng chứng vi phạm pháp luật thuế thì: – Phải xử lý về thuế, xử phạt vi phạm hành chính – Chuyển hồ sơ sang bộ phận thanh tra thuế và bổ sung vào kế hoạch thanh tra nếu có dấu hiệu trốn thuế, gian lận thuế. |

|

Thanh tra thuế |

|

Được quy định tại Điều 65 đến điều 69 thông tư 156/2013/TT/BTC ngày 6/11/2013. Các trường hợp thanh tra như sau: (i) Đối với doanh nghiệp có ngành nghề kinh doanh đa dạng, phạm vi kinh doanh rộng thì thanh tra định kỳ một năm không quá một lần. (ii) Khi có dấu hiệu vi phạm pháp luật về thuế. (iii) Để giải quyết khiếu nại, tố cáo hoặc theo yêu cầu của thủ trưởng cơ quan quản lý thuế các cấp hoặc Bộ trưởng Bộ Tài chính. Quyết định thanh tra thuế phải có các nội dung như sau: (i) Căn cứ pháp lý để thanh tra; (ii) Đối tượng thanh tra; (iii) Nội dung, phạm vi, nhiệm vụ thanh tra; (iv) Thời hạn tiến hành thanh tra; (v) Trưởng đoàn thanh tra và các thành viên khác của đoàn thanh tra. Khi thực hiện thanh tra thuế, Đoàn thanh tra thuế phải có tối thiểu một thành viên là thanh tra viên thuế. Quyết định thanh tra thuế phải được gửi cho đối tượng thanh tra chậm nhất là ba ngày làm việc, kể từ ngày ký. Quyền hạn và nhiệm vụ của trưởng đoàn thanh tra thuế và các thành viên được quy định tại Luật Thanh tra. |

Thảo luận khác

Phần thuế vat nộp theo phương pháp khấu trừ

1000 ( thu nhập ông gì bên Tây )

3600 ( cơ sỏ hải dương )

Phân bón

Giống cây trồng

Đồ chơi trẻ em ( 5 % )

3 ngày làm việc kể từ ngày ra quyết định

Khai thiếu hoặc số thuế phải hoàn thừa

Thời hiệu 5 năm

Phải hạch toán riêng và không được bù trừ

0,1 % ( chuyển nhượng vốn của cn ko ct )

Ông A ko phải nộp thuế thu nhập

Thu nhập tính thuế x thuế suất

quá 90 ngày ( cưỡng chế gì đó )

3 ngày làm việc

5,28 triệu

2% ( kd sx của cn k ct )

Tính riêng từng doanh thu tương ứng ưu đãi hay ko ưu đãi

20 % tiền lương của cá nhân ko cư trú

Doanh nghiệp nước ngoài có thu nhập phát sinh tại vn ( nộp thuế theo năm)

Tiền lương, tiền công

Cq thuế, cq hải quan, người nộp thuế

10 ngày với khai thuế theo từng lần phát sinh thu nhập

Doanh nghiệp tự kê khai

Doanh nghiệp chấm dứt hoạt động nộp thừa vat

Đường nhập khẩu

Giải trí trên internet

Chế tác vàng lấy giá trị gt X thuế suất ( trực tiếp )

!00 triệu đồng trở xuống

Giá bán đã có thuế bvmt, chưa có vat

Tiền lãi ngân hàng ko kỳ hạn

150 % lãi suất

183 ngày trở lên

9 triệu/ tháng với bản thân người nộp thuếD