Tài liệu ôn thi công chức thuế 2017 Bài tập thuế thu nhập doanh nghiệp có đáp án phục vụ ôn thi công chức thuế 2016 , 2017. Các bạn lưu ý đây là bài sưu tầm nên co thể có những sai sót, nhất là với những thông tư mới cập nhập các bạn nhớ kiểm tra kĩ trước nhé.

Bài tập thuế thu nhập doanh nghiệp

Bài 1 : Một doanh nghiệp kinh doanh thương mại trong năm 2014 có số liệu kê khai thuế thu nhập doanh nghiệp như sau: ( đơn vị tính: triệu đồng)

Bài 2: Một Doanh nghiệp kinh doanh thương mại trong năm 2014 có số liệu khai thuế TNDN như sau (đơn vị tính: triệu đồng)

Bài 3: Một doanh nghiệp kinh doanh thương mại trong năm 2014 có số liệu kê khai tính thuế thu nhập doanh nghiệp như sau: ( đơn vị tính: triệu đồng).

Bài 4 : Doanh nghiệp sản xuất kinh doanh A trong năm 2014 kê khai chi phí ( chưa bao gồm chi phí quảng cáo, tiếp thị) : 25.000 triệu đồng, trong đó:

Vậy chi phí quảng cáo, khuyến mại, tiếp thị được trừ là 2.500 triệu vì phần chi phí quảng cáo tiếp thị của doanh nghiệp không vượt quá 15% tổng chi phí được trừ.

Bài 5 : Trong kỳ tính thuế năm 2014, doanh nghiệp A có các số liệu sau: ( Đơn vị tính: Triệu đồng)

Bài 6: Trong kỳ tính thuế năm 2014, doanh nghiệp X có các số liệu sau: ( Đơn vị tính: Triệu đồng)

1. Tổng doanh thu từ hoạt động sản xuất kinh doanh chính của doanh nghiệp là 18.000.

2. Tổng chi phí tương ứng của doanh nghiệp là 20.000

3. Ngoài ra, doanh nghiệp còn phát sinh các khoản thu nhập khác như sau:

-Thu nhập từ lãi tiền gữi ngân hàng : 550

-Thu nhập từ phế liệu, phế phẩm : 200

-Thu nhập từ chuyển nhượng dự án đầu tư : 800

4. Doanh nghiệp A không thuộc đối tượng hưởng ưu đãi thuế TNDN, thuế suất thuế TNDN là 22%, biết rằng trong năm 2013 doanh thu là 20.000.

Yêu cầu : Tính số thuế TNDN phải nộp của doanh nghiệp X năm 2014 ?

Bài giải

-Thu nhập chịu thuế TNDN: 18.000 – 20.000 + (550 + 200) = ( 1.250) triệu

-Số lỗ 1.250 triệu này Doanh nghiệp X được chuyễn lỗ trừ vào thu nhập chịu thuế của 5 năm tiếp theo.

-Thuế TNDN phải nộp cho chuyển nhượng dự án đầu tư : 800 x 22% = 176 triệu

-Tổng thuế TNDN phải nộp: 176 triệu

Bài 7:

Một doanh nghiệp Việt Nam A trong năm 2014 có khoản thu nhập 600 triệu đồng từ dự án đầu tư tại nước ngoài. Khoản thu nhập này là thu nhập sau khi đã nộp thuế thu nhập theo luật của nước ngoài. Số thuế thu nhập phải nộp tính theo quy định của luật thuế thu nhập doanh nghiệp của nước ngoài là 150 triệu đồng.

Yêu cầu: Tính số thuế TNDN còn phải nộp với thu nhập từ dự án đầu tư tại nước ngoài ?

Bài giải

– Thuế TNDN phải nộp đối với phần thu nhập nhận được từ dự án đầu tư nước ngoài:

(600 + 150) x 22% = 165 triệu

– Thuế TNDN phải nộp thêm đối với phần thu nhập nhận được từ dự án đầu tư nước ngoài:

165 – 150 = 15 triệu

Bài 8:

Trong năm 2014, một doanh nghiệp B (không được hưởng ưu đãi thuế TNDN) có số liệu sau: ( Đơn vị tính: Triệu đồng)

-Thu nhập từ hoạt động sản xuất kinh doanh trong nước: 800

-Thu nhập từ dự án đầu tư tại nước ngoài là 650. Khoản thu nhập này là khoản thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp ở nước ngoài: 350.

Yêu cầu: Tính số thuế TNDN của doanh nghiệp B trong năm 2014?

Bài giải

– Thuế TNDN phải nộp của hoạt động sản xuất kinh doanh trong nước:

800 x 22% = 176 triệu

– Thuế TNDN phải nộp đối với phần thu nhập nhận được từ dự án đầu tư nước ngoài:

(650 + 350) x 22% = 220 triệu

Vậy Doanh nghiệp B không cần phải nộp thêm thuế TNDN ở Việt Nam.

Vậy thuế TNDN cần phải nộp là: 176 triệu

Bài 9: Trong năm 2014 doanh nghiệp Y có các số liệu sau: (Đơn vị tính: Triệu đồng)

1. Tổng doanh thu bán sản phẩm(chưa bao gồm thuế GTGT) là 15.000, trong đó:

-Doanh thu bán sản phẩm A : 5.000

-Doanh thu bán sản phẩm B : 10.000

2. Tổng chi phí được trừ trong kỳ tính thuế: 12.000

3. Doanh nghiệp Y hiện đang trong thời kỳ được hưởng ưu đãi giảm 50% số thuế TNDN phải nộp đối với hoạt động sản xuất kinh doanh sản phẩm A.

Yêu cầu: Tính số thuế TNDN phải nộp trong năm 2014 ?

Bài giải

-Xác định chi phí được trừ cho sản phẩm A: 5000 x = 4.000 triệu

-Xác định chi phí được trừ cho sản phẩm B: 10.000 x = 8.000 triệu

-Thuế TNDN phải nộp cho sản phẩm A: (5.000 – 4.000) x 22% = 220 triệu

-Thuế TNDN được ưu đãi giãm cho sản phẩm A: 220 x 50% = 110 triệu

-Thuế TNDN phải nộp cho sản phẩm B: (10.000 – 8.000) x 22% = 440 triệu

-Tổng thuế TNDN mà doanh nghiệp Y phải nộp : 110 + 440 = 550 triệu

Bài 10: Trong năm 2014, công ty Hà Nam có số liệu về kết quả kinh doanh như sau: ( Đơn vị tính: Triệu đồng)

-Lỗ từ hoạt động sản xuất phần mềm: 150

-Thu nhập từ hoạt động kinh doanh máy tính không được hưởng ưu đãi: 200

-Thu nhập từ hoạt động đầu tư chứng khoán: 100

+Biết rằng Doanh nghiệp Hà Nam đang được hưởng ưu đãi thuế thu nhập doanh nghiệp đối với thu nhập từ hoạt động sản xuất phần mềm là 10%.

Yêu cầu: Tính số thuế TNDN phải nộp trong năm 2014 của công ty Hà Nam?

Bài giải

– Thu nhập tính thuế TNDN: 200 + 100 – 150 = 150 triệu

– Thuế TNDN phải nộp: 150 x 22% = 33 triệu

– Vì Công ty Hà Nam chọn bù trừ lỗ hoạt động sản xuất phần mềm được ưu đãi thuế sang thu nhập từ hoạt động kinh doanh máy tính không hưởng ưu đãi thuế nên áp dụng thuế suất 22%.

Bài 11: Doanh nghiệp B trong năm 2014 có các số liệu sau: ( Đơn vị tính: Triệu đồng)

1.Doanh thu tiêu thụ sản phẩm: 7.000

2.Tổng chi phí doanh nghiệp kê khai: 5.000, trong đó:

-Tiền lương công nhân viên có chứng từ hợp pháp: 500

-Tiền trích trước vào chi phí không đúng theo quy định của pháp luật: 200

3.Các chi phí còn lại được coi là hợp lý

4.Thu nhập trong năm đầu từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ đang trong thời kỳ sản xuất thử nghiệm (có chứng nhận đăng ký và được cơ quan quản lý có thẩm quyền xác nhận): 200

Yêu cầu: Tính thuế TNDN phải nộp của doanh ngiệp B trong năm 2014?

Bài giải

-Tổng chi phí được trừ khi xác định thu nhập chịu thuế: 5.000 – 200 = 4.800 triệu

-Thu nhập chịu thuế TNDN: 7.000 – 4.800 = 2200 triệu

-Thu nhập tính thuế: 2200 – 200 = 2.000 triệu

-Thu nhập trong năm đầu từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ được miễn thuế.

-Thuế TNDN phải nộp: 2.000 x 22% = 440 triệu

Bài 12:

Công ty cổ phần kinh doanh thương mại – dịch vụ K được thành lập trong tháng 03/2014 tại quận 1, TP. Hồ Chí Minh. Công ty bắt đầu hoạt động từ tháng 05/2014. Khi quyết toán thuế TNDN năm 2014, Công ty có số liệu như sau: ( Đơn vị tính: Triệu đồng)

1. Doanh thu tiêu thụ sản phẩm: 18.000

2. Chi phí doanh nghiệp kê khai: 16.500 , trong đó:

+ Tiền thù lao của các sáng lập viên doanh nghiệp nhưng không tham gia điều hành doanh nghiệp có chứng từ hợp pháp: 300

+ Chi nộp tiền phạt do vi phạm hành chính là 50

+ Tiền trích trước vào chi phí không đúng quy định của pháp luật: 150

+ Chi tài trợ cho cơ sở y tế theo đúng quy định của pháp luật là: 200.

+ Các khoản chi phí khác có đầy đủ hóa đơn chứng từ hợp pháp và đủ điều kiện tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Yêu cầu: Anh chị hãy xác định số thuế TNDN được hưởng ưu đãi (nếu có) và số thuế TNDN phải nộp năm 2014 của Công ty K theo đúng quy định hiện hành.

Bài giải

– Tổng chi phí được trừ khi xác định thu nhập chịu thuế:

16.500 – (300 + 50 + 150) = 16.000 triệu

– Thu nhập chịu thuế TNDN: 18.000 – 16.000 = 2.000 triệu

– Thu nhập tính thuế = thu nhập chịu thuế vì không có thu nhập miễn thuế

– Thuế TNDN phải nộp: 2.000 x 22% = 440 triệu

Bài 13: Một doanh nghiệp trong năm 2014 có tài liệu như sau:

1. Doanh thu tiêu thụ sản phẩm: 4.000 triệu đồng

2. Tổng hợp chi phí phát sinh trong kỳ: 3.000 triệu đồng, trong đó:

+ Chi phí xử lý nước thải: 300 triệu đồng

+ Chi tiền lương trả cho người lao động nhưng thực tế không chi trả: 200 triệu đồng.

+ Các chi phí còn lại là hợp lý.

3. Thuế suất thuế TNDN là 22%,

Yêu cầu: Thuế TNDN mà doanh nghiệp phải nộp trong năm 2014 là bao nhiêu?

Bài giải

– Tổng chi phí được trừ khi xác định thu nhập chịu thuế: 3.000 – 200 = 2.800 triệu

– Thu nhập chịu thuế: 4.000 – 2.800 = 1.200 triệu

– Thuế TNDN phải nộp: 1.200 x 22% = 264 triệu

Bài 14: Doanh nghiệp A trong năm 2014 có tài liệu sau:

1. Doanh thu tiêu thụ sản phẩm: 8.000 triệu đồng

2. Tổng hợp chi phí phát sinh trong kỳ: 6.000 triệu đồng, trong đó:

+ Chi trả lãi tiền vay vốn tương ứng với phần vốn điều lệ còn thiếu: 300 triệu đồng

+ Chi đào tạo tay nghề cho công nhân: 200 triệu đồng

+ Các chi phí còn lại được coi là hợp lý.

3. Thuế suất thuế TNDN là 22%,

Yêu cầu: Thuế TNDN doanh nghiệp A phải nộp trong năm 2014 là bao nhiêu ?

Bài giải

– Tổng chi phí được trừ khi xác định thu nhập chịu thuế: 6.000 – 300 = 5.700 triệu

– Thu nhập chịu thuế: 8.000 – 5.700 = 2.300 triệu

– Thuế TNDN phải nộp: 2.300 x 22% = 506 triệu

Bài 15:

Công ty A trong năm 2014 lập báo cáo quyết toán thuế TNDN có số liệu được ghi nhận như sau: ( Đơn vị tính: Triệu đồng)

– Tổng doanh thu bán HHDV là: 30.000

– Tổng các khoản chi phí theo sổ sách kế toán thực chi là: 28.200

Trong đó:

+ Giá vốn hàng bán: 23.000, chia ra:

* Ngành sản xuất: 6.000

* Ngành kinh doanh thương mại: 17.000

+ Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh có đầy đủ hóa đơn, chứng từ hợp pháp: 2.000

+ Chiết khấu thanh toán là: 300

+ Chi ủng hộ địa phương; chi ủng hộ các đoàn thể, tổ chức xã hội ngoài doanh nghiệp: 200

+ Các khoản chi khác có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định: 2.700

Các anh (chị) hãy xác định:

1- Chi phí quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị được tính vào chí phí được trừ khi xác định thu nhập chịu thuế TNDN.

2- Tổng chi phí được trừ khi xác định thu nhập chịu thuế TNDN

3- Thuế TNDN phải nộp trong năm 2014 (biết doanh nghiệp năm trước doanh thu dưới 20 tỷ đồng và không được ưu đãi thuế TNDN).

Bài giải

1. Xác định chi phí quảng cáo, khuyến mại, tiếp thị được tính vào chi phí được trừ:

Căn cứ vào Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC để xác định mức không chế chi phí quảng cáo, khuyến mại, tiếp thị, vì vậy phần chi phí quảng cáo tiếp thị của doanh nghiệp không vượt quá 15% tổng chi phí được trừ.

– Tổng chi phí được trừ để tính mức khống chế chi phí quảng cáo, khuyến mại, tiếp thị :

(28.200 – 200) triệu – (17.000 + 2.000) triệu = 9.000 triệu.

– Chi phí quảng cáo, tiếp thị, khuyến mại, được tính vào chí phí được trừ:

9.000 triệu x 15% = 1.350 triệu

– Chi phí quảng cáo, tiếp thị, khuyến mại, không được tính vào chí phí được trừ :

2.000 triệu – 1.350 triệu = 650 triệu

2. Tổng chi phí được trừ khi xác định thu nhập chịu thuế TNDN:

Cách 1: 28.200 triệu – 200 triệu – 650 triệu = 27.350 triệu

Cách 2: 23.000 + 300 + 2.700 + 1.350 = 27.350 triệu

3. Thu nhập chịu thuế TNDN: 30.000 triệu – 27.350 triệu = 2.650 triệu

Thuế TNDN phải nộp: 2.650 triệu x 20% = 530 triệu

Vì do doanh thu năm 2013 dưới 20 tỷ nên áp dụng thuế suất 20%.

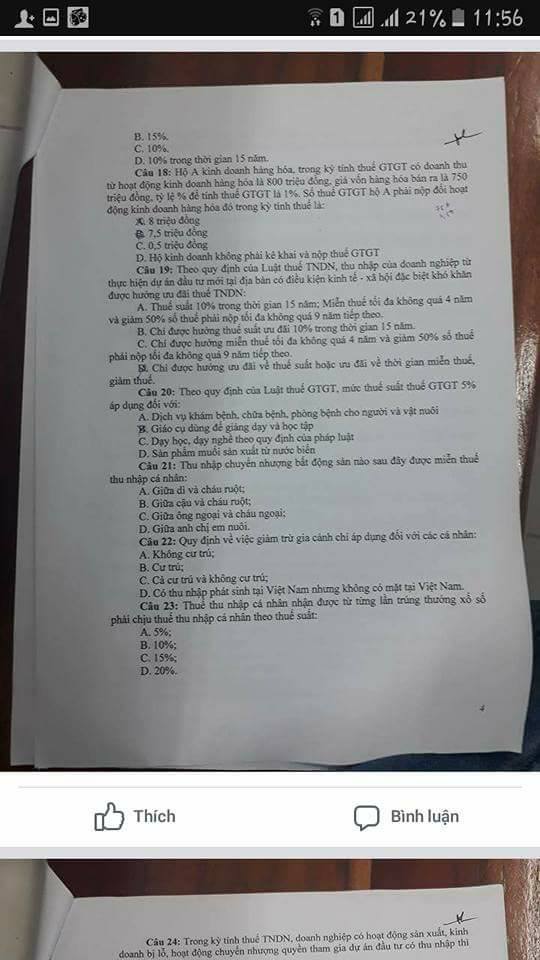

Câu 16:

hưởng ưu đãi thuế TNDN tức là đc hưởng ưu đãi cả thuế suất và miễn thuế, giảm thuế?

Trả lời:

nếu DN vừa thuộc đối tượng ưu đãi thuế suất + thời gian thì được áp cả 2 đồng thời, vì những đối tượng được hưởng ưu đãi này thuộc ngành nghề NN ưu tiên phát triển. Còn nếu HĐSX của DN đáp ứng đc đồng thời trên

Có thể bạn quan tâm:

→Tin chính thức: Thông báo tuyển dụng công chức Bộ Tài chính, Tổng cục Thuế năm 2016

→Thông báo tuyển dụng bổ sung trong kỳ tuyển dụng công chức Bộ Tài chính, Tổng cục Thuế năm 2016

Ngoài ra không còn bất cứ thông tin nào khác, mình sẽ sớm update và khi có thời gian tin tuyển chính thức sẽ cập nhập cho các bạn. Trước đó thì các bạn nhớ down tài liệu về và học bình thường nhé:

Ôn thi công chức thuế: Một số ghi nhớ trắc nghiệm nghiệp vụ thuế update

Tất cả hơn 5gb tài liệu ôn thi thuế mới nhất:

https://ngolongnd.net/2017/01/tai-lieu-on-thi-cong-chuc-thue-moi-nhat-hien-nay-2017.html

Tổng hợp full bộ đề thi và đáp án từ 2010 đến 2016- rất quý giá: https://ngolongnd.net/2017/02/tong-hop-full-bo-de-dap-an-thi-cong-chuc-thue-tu-2010-den2016.html.

Các bạn có thể tải tài liệu này hoặc thêm nhiều tài liệu khác bằng cách tham gia group này: https://www.facebook.com/groups/chiasetailieuvieclamketoan/)

Download tại đây: https://www.facebook.com/groups/chiasetailieuvieclamketoan/files/

Update file phương pháp giải bài tập thuế thu nhập cá nhân:

Bài viết khác cùng mục: