Bài tập thuế GTGT có đáp án – ôn thi thuế 2020 theo chương trình mới ôn thi thuế 2020 gửi tới các bạn ôn thì công chức thuế

Bài tập 1: Cty cổ phần ABC được thành lập theo pháp luật Việt Nam đã được 5 năm hoạt động sản xuất bánh kẹo. Số liệu báo cáo của năm tính thuế 2019 như sau:

1. Doanh thu bán hàng chưa thuế GTGT là 30.000trđ.

2. Tổng chi phí phân bổ cho số sản phẩm tiêu thụ trong kỳ doanh nghiệp xác định là 25.000trđ, trong đó:

– Trích khấu hao nhà để xe cho công nhân: 140trđ.

– Chi trả lãi vay vốn phục vụ sản xuất kinh doanh vay của nhân viên trong doanh nghiệp với lãi suất 12%/năm: 900trđ.

– Tiền lương của giám đốc điều hành: 100tr

– Thù lao trả cho các sáng lập viên công ty không tham gia điều hành sxkd có chứng từ hợp pháp 150 tr

– Chi nộp phạt vi phạm hợp đồng kinh tế: 40trđ.

– Chi khoán phương tiện đi lại theo đơn giá quy định trong Quy chế tài chính công ty: 400trđ.

– Chi trang phục lao động cho nhân viên bằng tiền: 700trđ.

– Chi mua bảo hiểm hưu trí tự nguyện cho nhân viên là 1.400tr (đã ghi cụ thể mức hưởng và điện kiện hưởng trong hđlđ, mức chi cho từng người bằng nhau).

– Thuế TNCN (hợp đồng lao động quy định lương đã bao gồm thuế thu nhập cá nhân): 360trđ.

– Chi mua thẻ hội viên sân golf cho các thành viên ban giám đốc công ty: 50tr

– Chi ủng hộ lũ quét qua UBMT tổ quốc tỉnh: 50 tr

3. Các khoản thu nhập khác

– Thu phạt vi phạm hợp đồng kinh tế: 80trđ.

– Thu nhập từ góp vốn liên kết trong nước đã nộp thuế tại nơi góp vốn: 400trđ.

Yêu cầu: Xác định thuế thu nhập doanh nghiệp mà công ty này phải nộp trong năm tính thuế 2019.

Biết rằng:

+ Công ty áp dụng thuế suất thuế TNDN: 20%; Các khoản chi đều có hóa đơn, chứng từ hợp pháp; Các khoản chi còn lại không kể trên đều được trừ;

+ Các cổ đông đã góp đủ vốn điều lệ; Công ty có 100 nhân viên; Lãi suất cơ bản do NHNN Việt Nam công bố: 6,4%/năm; Công ty không thuộc diện được áp dụng thuế suất ưu đãi và miễn, giảm thuế có thời hạn.

+ Doanh nghiệp đang còn nợ BHBB; trích quỹ khoa học công nghệ theo tỷ lệ tối đa.

Đáp án:

đáp án 2:

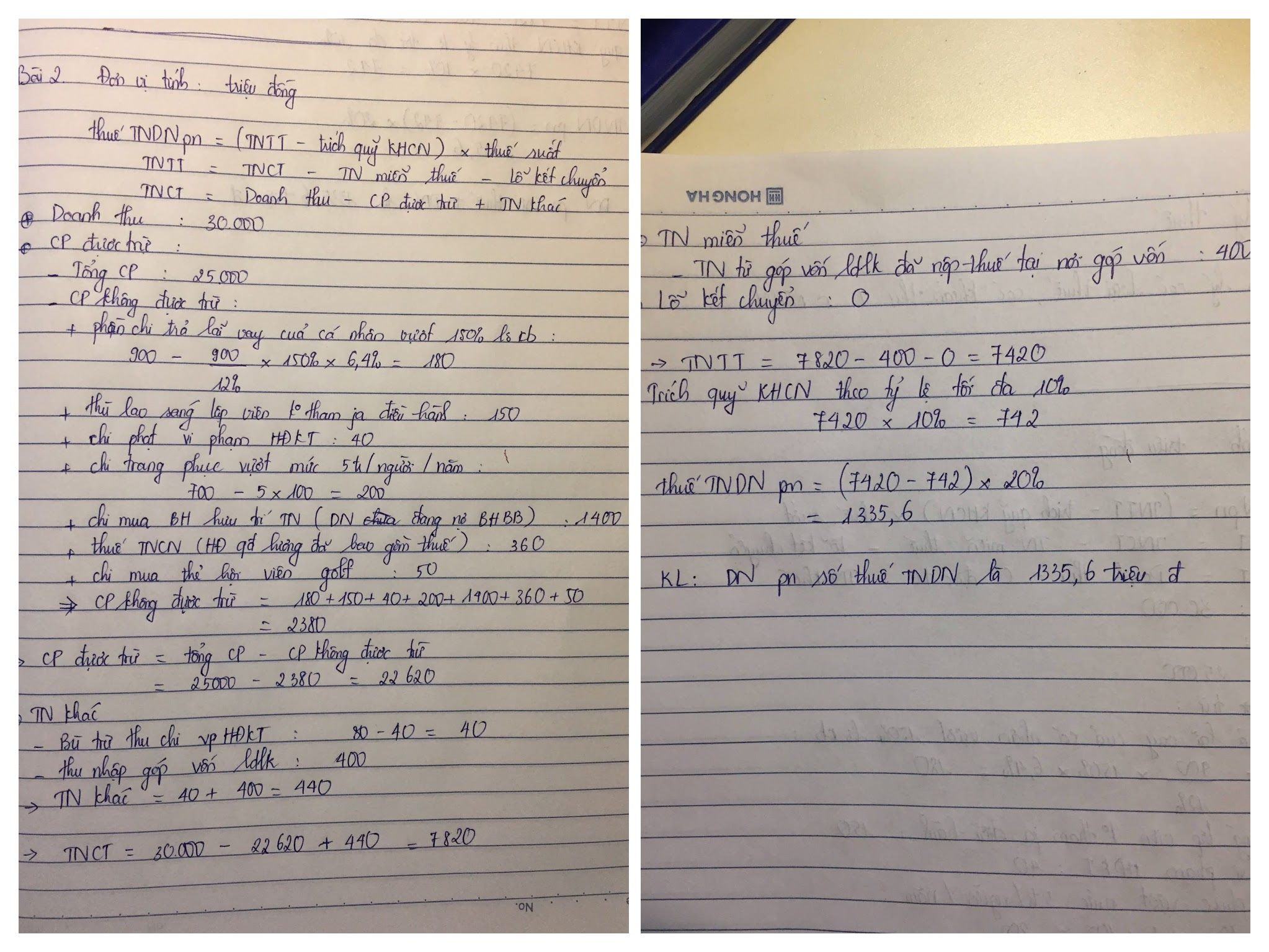

– Doanh thu: 30.000.

– Chi phí không được trừ bao gồm:

+ lãi vay vốn trả cho nhân viên: 180.

+ trả thù lao sáng lập viên: 150.

+ chi trang phục: 200.

+ chi mua bảo hiểm hưu trí tự nguyện: 1400.

+ thuế TNCN: 360.

+ chi mua thẻ golf: 50.

=> chi phí không được trừ: 2340.

Chi phí được trừ: 25000 – 2340 = 22660.

– Thu nhập khác: 80 + 400 = 480.

– TNCT = 30000 – 22660 + 480 = 7820.

– TNMT: 400.

– TNTT: 7820 – (400+0) = 7420.

– thuế TNDN: (7420 – 10% x 7420) x 20% = 1335,6 trđ.\

Bài 2:Một doanh nghiệp nhà nước hoạt động trong lĩnh vực sản xuất nộp thuế GTGT theo phương pháp khấu trừ trong năm tính thuế thu nhập doanh nghiệp có tài liệu như sau:

1. Doanh thu bán hàng chưa thuế GTGT: 18.100.000.000 đ

2. Chi mua vật tư chưa có thuế GTGT: 12.500.000.000 đ

3. Khấu hao TSCĐ theo chế độ quy định: 1.100.000.000 đ

4. Các khoản chi cho con người:

+ Tiền lương, tiền công phải trả cho người lao động theo chế độ quy định (đây cũng là quỹ tiền lương làm cơ sở đóng các khoản Bảo hiểm bắt buộc theo quy định của pháp luật): 2.000.000.000 đ, đã trả 1.650.000.000 đ, hết thời hạn nộp báo cáo quyết toán năm còn nợ người lao động 350.000.000 đ.

+ Phí bảo hiểm bắt buộc và kinh phí công đoàn theo quy định của pháp luật.

+ Các khoản chi phúc lợi trực tiếp cho người lao động: 200.000.000 đ.

5. Chi đầu tư xây dựng nhà để xe: 375.000.000 đ

6. Vật tư tồn kho đầu năm: 200.000.000 đ

Vật tư tồn kho cuối năm: 100.000.000 đ

7. Các khoản chi khác: 400.000.000 đ (trong đó có số thuế GTGT được khấu trừ là 55.000.000 đ)

8. Các khoản thuế, phí phải nộp trong năm:

– Lệ phí môn bài: 3.000.000 đ

– Thuế sử dụng đất phi nông nghiệp: 2.500.000 đ

– Phí giao thông: 8.000.000 đ (trong đó có 1.000.000 đ là tiền phạt do vi phạm giao thông phát hiện sau khi đã hạch toán vào phí giao thông).

9. Thuế suất của các sắc thuế:

+ Thuế suất thuế GTGT các hàng hóa, dịch vụ doanh nghiệp kinh doanh và mua vào đều là: 10%

+ Thuế suất thuế TNDN: 20%.

10. Doanh nghiệp không được ưu đãi, không được miễn giảm thuế TNDN và thực hiện đầy đủ chế độ hóa đơn, chứng từ, sổ sách kế toán. Hàng hóa bán ra của doanh nghiệp chịu thuế GTGT, Hóa đơn mua vào, bán ra đều là hóa đơn GTGT hợp pháp. Các hàng hóa, dịch vụ mua ngoài thuộc diện phải thanh toán không dùng tiền mặt theo quy định của pháp luật đều được thực hiện đúng quy định. Doanh nghiệp có trích quỹ dự phòng tiền lương ở mức tối đa theo chế độ quy định. Doanh nghiệp không có lỗ kết chuyển từ những năm trước. Toàn bộ vật tư xuất kho sử dụng để sản xuất sản phẩm tiêu thụ trong năm, không có sản phẩm tồn kho đầu kỳ và cuối kỳ. Vật tư của doanh nghiệp không nằm trong danh mục thực hiện định mức tiêu hao do cơ quan nhà nước có thẩm quyền ban hành. Doanh nghiệp không trích lập quỹ phát triển khoa học và công nghệ.

Yêu cầu:

Tính thuế TNDN mà doanh nghiệp phải nộp trong năm

Đáp án:

1. Doanh thu 18.100.000.000

2. Chi phí được trừ: 16.595.500.000

Chi xuất vật tư trong kỳ:

= 12.500.000.000 + 200.000.000 – 100.000.000 12.600.000.000

Khấu hao tài sản cố định theo chế độ quy định. 1.100.000.000

Tiền lương được trừ khi đã trích trích quỹ dự phòng tiền lương tối đa.

Min (2.000.000.000 ; 1.650.000.000 + 1.650.000.000 * 17%) =1.930.500.000

Phí bảo hiểm, công đoàn bắt buộc trích trên mức 2.000.000.000.

= 2.000.000.000 * 21,5% + 2.000.000.000 * 2%

= 470.000.000

Khoản chi phúc lợi cho NLĐ không vượt quá 1 tháng lương bình quân thực tế: 1.650.000.000 / 12 = 137.500.000.

Phần vượt không được trừ. 137.500.000

Chi xây dựng nhà để xe là chi phí xây dựng, chưa hoàn thành và trích khấu hao nên loại

Các khoản chi khác, gỉa sử các chi phí này đủ điều kiện được khấu trừ. Riêng thuế GTGT sẽ được khấu trừ, không ghi nhận vào chi phí nên chi phí được trừ là:

= 400.000.000 – 55.000.000 = 345.000.000

-Các khoản thuế, phí lệ phí

Phạt do vi phạm giao thông không được trừ là 1.000.000

Chi phí được trừ = 3.000.000 + 2.500.000 + 8.000.000 – 1.000.000 = 12.500.000

3. TN khác 0

4. Thu nhập chịu thuế 1.504.500.000

5. Thu nhập miễn thuế 0

6. Chuyển lỗ và bù trừ lãi lỗ 0

7. TNTT 1.504.500.000

8. Thuế suất 20

9. Thuế TNDN phải nộp= 300.900.000

Bài 3:Công ty TNHH Hiền Nhuần kê khai theo phương pháp khấu trừ, trong kỳ tính thuế Quý 4 năm 2019 có số liệu sau:

1. Hàng tồn đầu kỳ:

+ Quần áo nhập khẩu: 40.000 cái, giá nhập kho 130.000 đ/cái

+ Rượu 40 độ nhập khẩu: 5.000 chai, giá nhập kho 400.000 đ/chai

2. Mua trong kỳ:

2.1 Nhập khẩu:

+ Quần áo, cùng với loại quần áo tồn đầu kỳ 600.000 cái, giá nhập tại cửa khẩu 120.000 đ/cái, thuế nhập khẩu 25.000 đ/cái.

+ Rượu 40 độ, cùng loại với rượu tồn đầu kỳ 100.000 chai, giá nhập tại cửa khẩu 175.000 đ/chai, thuế nhập khẩu 113.750 đ/chai, thuế TTĐB 160.000 đ/chai

2.2 Mua trong nước:

+ Bánh ngọt của công ty A 600.000 thùng, giá mua đã bao gồm thuế GTGT 22.000 đ/thùng

+ Rượu 18 độ của công ty B 200.000 chai, giá mua chưa thuế GTGT 40.800 đ/chai

+ Trả tiền điện, điện thoại, văn phòng phẩm 44.000.000 đ, đã có thuế GTGT

3. Tiêu thụ hàng hóa:

3.1 Bán trong nước, giá bán chưa thuế GTGT:

+ Quần áo nhập khẩu 400.000 cái, giá bán 160.000 đ/cái

+ Rượu 40 độ nhập khẩu 90.000 chai, giá bán 500.000 đ/chai

+ Bánh ngọt 500.000 thùng, giá bán 30.000 đ/thùng

+ Rượu 18 độ 120.000 chai, giá bán 60.000 đ/chai

3.2 Xuất khẩu:

+ Quần áo nhập khẩu 200.000 cái, giá FOB là 190.000 đ/cái

+ Bánh ngọt 80.000 thùng, giá FOB là 30.000 đ/thùng

+ Rượu 18 độ 40.000 chai, giá FOB là 62.000 đ/chai

Yêu cầu:Tính thuế GTGT công ty phải nộp trong kỳ

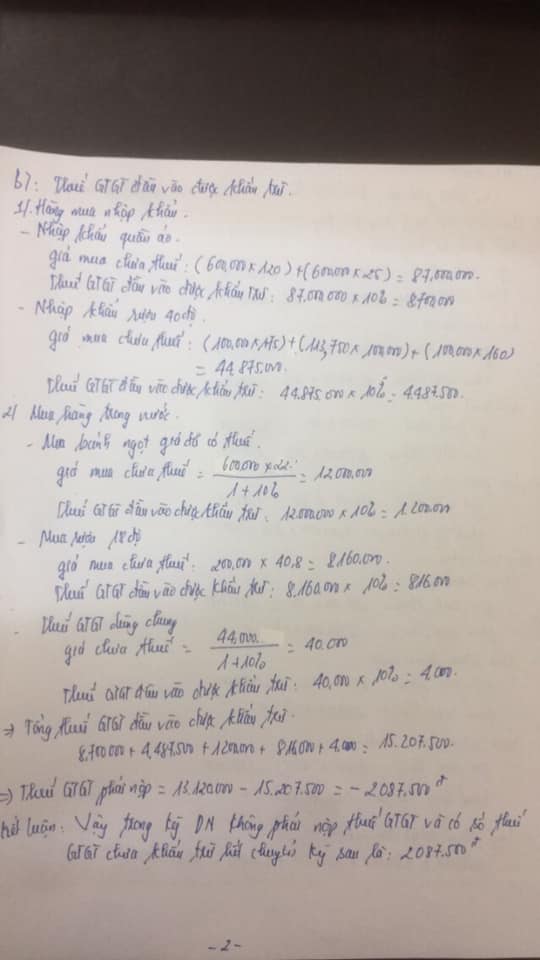

Đáp án 3:

Bài viết khác cùng mục: