Bài test thi tuyển kế toán 2019

1/ Công ty X có 2 công ty X1 và X2. Theo a(c), cuối kì kế toán công ty X1 phải lập những báo cáo tài chính nào?

2/ Công ty may A có tổ chức bộ máy quản lý gồm 5 xí nghiệp trực thuộc, 1 công ty cổ phần hoạt động độc lập và 1 chi nhánh phía Nam. Hãy xây dựng bộ máy ktoan cho phù hợp? Giải thích vì sao công ty lại áp dụng hình thức tổ chức bộ máy kế toán đó?

3/Công ty sản xuất thức ăn thủy hải sản có 4 nahf máy: nhag máy thức ăn thủy hải sản, nhà máy đông lạnh, nhà máy bao bì, nhà máy bột cá dầu và 1 chuỗi cửa hàng thuốc thú y, thức ăn thủy sản?Hãy xây dựng bộ máy ktoan cho phù hợp? Giải thích vì sao công ty lại áp dụng hình thức tổ chức bộ máy kế toán đó?

4/Tại 1 công ty sản xuất linh kiện của các thiết bị đồ dùng văn phòng có 2 cơ sở sản xuất hoạt động dưới sự chỉ đạo trực tiếp của giám đốc?Hãy xây dựng bộ máy ktoan cho phù hợp? Giải thích vì sao công ty lại áp dụng hình thức tổ chức bộ máy kế toán đó?

5/ .Một công ty xây dựng quy mô vừa, có trụ sở ở Hà Nội , 2 xí nghiệp ở Hải Phòng và Hải Dương. Hãy xây dựng bộ máy ktoan cho phù hợp? Giải thích vì sao công ty lại áp dụng hình thức tổ chức bộ máy kế toán đó?

6/ Công ty A tổ chức 3 phân xưởng: sản xuất giầy thể thao, sản xuất giày nữ và giày trẻ em. Cả 3 phân xưởng đều nằm trong khuôn viên công ty tại TP HCM. Công ty giao kế hoạch sản xuất cho các phân xưởng, giao nhiệm vụ quản lý nguyên vật liệu, quản lý lao động, quản lý tài sản trong phân xưởng.Hãy xây dựng bộ máy ktoan cho phù hợp? Giải thích vì sao công ty lại áp dụng hình thức tổ chức bộ máy kế toán đó?

Các dạng bài test kế toán khi phỏng vấn:

+ Bài test tiếng anh

+ Bài test nghiệp vụ kế toán

+ Một số bài tập kế toán tài chính trong phỏng vấn

+ Bài test Lý thuyết kế toán

+ Bài test trắc nghiệm kế toán

+ Bài test trả lời trực tiếp

** Bài test Lý thuyết kế toán:

1. Theo bạn công việc của một kế toán viên là gì?

– Cần biết một số hồ sơ quan trọng của công ty như:

+ Báo cáo tài chính (CĐKT/ KQKD/ LCTT/ TMBCTC) năm

+ Sổ sách kế toán (sổ tổng hợp, sổ chi tiết, sổ kho, nhập xuất tồn, bảng lương…)

+ Tờ khai thuế tháng (12 tháng), Tờ khai quý (4 quý),

+ Báo cáo tình hình sử dụng hóa đơn

– Chứng từ kế toán:

+ Hóa đơn đầu vào, đầu (bản gốc)

+ Hồ sơ, hợp đồng lao động, hợp đồng mua bán hàng hóa…

+ Phiếu thu, chi, nhập, xuất…

+ Chứng từ ngân hàng…

– Lập và lưu trữ chứng từ một cách đầy đủ, chính xác.

– Sắp xếp chứng từ khoa học.

– Kế toán thanh toán:

+ Kiểm soát và theo dõi công nợ với nhà cung cấp và khách hàng

+ Lập kế hoạch và báo cáo nguồn tiền thực tế phát sinh theo yêu cầu

– Kế toán nội bộ:

+ Vào sổ quỹ tiền mặt

+ Đối chiếu sổ sách của kế toán và thủ quỹ

+ Kiểm kê quỹ tiền mặt thực tế theo định kỳ và đột xuất

+ Theo dõi doanh thu hàng tháng

– Kế toán ngân hàng:

+ Mở tài khoản mới cho công ty và các nhân viên mới của công ty tại các ngân hàng

+ Theo dõi các giao dịch của các tài khoản thông qua sổ phụ ngân hàng hàng tháng và chứng từ kèm theo

+ Lập hồ sơ vay vốn

+ Làm thủ tục mua ngoại tệ, thanh toán quốc tế cho những đơn đặt hàng ngoại

– Kế toán thuế:

+ Lập tờ khai thuế hàng tháng, quý cũng như tất cả các loại báo báo phải gửi lên cơ quan thuế

+ Lập chứng từ, vào sổ kế toán

+ Lập BCTC, quyết toán thuế cuối năm

+ Làm các công việc liên quan đến BHXH

==> Nhiệm vụ/trách nhiệm của Kế toán viên:

– Tiếp nhận kiểm tra, kiểm soát chứng từ kế toán

– Thực hiện ghi chép, tính toán, phản ánh chính xác, trung thực, kịp thời, đầy đủ các nghiệp vụ kinh tế phát sinh theo quy định của kế toán và các chế độ, chính sách Thuế hiện hành;

– Làm các báo cáo nộp cho cơ quan thuế theo quy định, bao gồm các báo cáo tháng, quý, năm với sự kiểm soát của kế toán trưởng.

– Giao dịch với ngân hàng: lấy sổ phụ

– Thực hiện các công việc khác khi có phát sinh theo phụ lục hợp đồng và theo phân công nhiệm vụ từng thời điểm của kế toán trưởng

– Theo dõi thu – chi, công nợ, theo dõi quỹ tiền mặt, soạn Hợp đồng và bảng báo giá cho khách hàng, làm bảng lương, làm BHXH., làm HĐ công nhân, giao dịch ngân hàng

– Tiếp nhận, kiểm tra thanh toán và hạch toán phát sinh thu chi, tổng hợp doanh thu hàng ngày.

– Kiểm tra, đối chiếu, cập nhật hệ thống sổ sách kế toán, công nợ phải thu, phải trả.

– Lập báo cáo thuế, hiểu biết vế kế toán thuế, báo cáo thống kê.

– Thực hiện lưu trữ chứng từ, sổ sách theo quy định

2. Hãy nêu khái quát công tác kế toán của DN ?

– Kế toán Vốn bằng tiền

– Đầu tư ngắn hạn, dài hạn

– Các khoản phải thu, phải trả, tạm ứng

– Kế toán vật tư hàng hóa

– Kế toán TSCĐ

– Hạch toán kế toán tiền lương và các khoản trích theo lương

– Kế toán CPSX, tính giá thành SP

– Kế toán bán hàng

– Xác định kết quả kinh doanh

– Kế toán nguồn vốn chủ sở hữu

3. Hiện nay có bao nhiêu chuẩn mực kế toán đang được áp dụng?

Có 26 chuẩn mực:

Chuẩn mực 1: Chuẩn mực chung

Chuẩn mực 2: Hàng tồn kho

Chuẩn mực 3: Tài sản cố định hữu hình

Chuẩn mực 4: Tài sản cố định vô hình

Chuẩn mực 5: Bất động sản đầu tư

Chuẩn mực 6: Thuê tài ản

Chuẩn mực 7: Kế toán các khoản đầu tư vào công ty

Chuẩn mực 8: Thông tin tài chính về những khoản góp vốn liên doanh

Chuẩn mực 9: Ảnh hưởng của việc thay đổi tỷ giá hối đoái

Chuẩn mực 10: Hợp nhất kinh doanh

Chuẩn mực 11: Doanh thu và thu nhập khác

Chuẩn mực 12: Hợp đồng xây dựng

Chuẩn mực 13: Chi phí đi vay

Chuẩn mực 14: Thuế thu nhập doanh nghiệp

Chuẩn mực 15: Các khoản dự phòng, tài sản và nợ tiềm tàng

Chuẩn mực 16: Hợp đồng bảo hiểm

Chuẩn mực 17: Trình bày báo cáo tài chính

Chuẩn mực 18: Trình bày bổ sung báo cáo tài chính của các ngân hàng và tổ chức tài chính tương tự

Chuẩn mực 19: Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

Chuẩn mực 20: Báo cáo lưu chuyển tiền tệ

Chuẩn mực 21: Báo cáo tài chính hợp nhất và kế toán khoản đầu tư và công ty con

Chuẩn mực 22: Thông tin về các bên liên quan

Chuẩn mực 23: Báo cáo tài chính giữa niên độ

Chuẩn mực 24: Báo cáo bộ phận

Chuẩn mực 25: Thay đổi chính sách kế toán, ước tính kế toán và các sai sót

Chuẩn mực 26: Lãi trên cổ phiếu.

4. Đức tính quan trọng nhất khi làm kế toán là gì?

– Tính cẩn thận – quan trọng nhất

– Tính chính xác, tỉ mỉ

– Chăm chỉ, cẩn thận

– Năng động, sáng tạo, luôn cập nhật kiến thức

– Lập kế hoạch trong công việc

– Ngăn nắp, gọn gàng

– Khả năng về diễn đạt, trình bày

– Chịu đựng áp lực công việc

– Có năng lực chuyên môn

– Kỹ năng về máy tính

– Ham học hỏi

5. Bạn có quyền hạn và trách nhiệm gì trong công việc của mình?

– Trách nhiệm:

+ Lập đầy đủ, lưu trữ bảo quản các hồ sơ sổ sách kế toán, các báo các kế toán và quyết toán của đơn vị theo đúng chế độ hiện hành, đản bảo sự hợp lệ của hệ thống chứng thu chi.

+ Hạch toán đầy đủ, đúng các nghiệp vụ phát sinh của công ty do cấp trên giao.

+ Chịu trách nhiệm trước ban giám đốc về những số liệu báo cáo.

+ Tổ chức ghi chép, tính toán và phản ánh chính xác, kịp thời, đầy đủ kết quả hoạt động tài chính của công ty.

– Quyền hạn:

+ Yêu cầu các chứng từ, hóa đơn liên quan đến phần hành của mình kịp thời gian quy định từ các đầu mối liên quan

+ Được hưởng những quyền lợi của 1 nhân viên

+ Làm việc dưới sự điều hành, giám sát của ban giám đốc.

+ Có quyền yêu cầu các bộ phận liên quan chuyển đầy đủ kịp thời những báo cáo, số liệu cần thiết cho công việc kế toán và kiểm tra của kế toán.

+ Kế toán không được lập, kí duyệt các báo cáo, chứng từ, tài liệu khi không được sự đồng ý của ban lãnh đạo hoặc không phù hợp với quy định hiện hành.

5. Nếu được nhận vào một công ty chỉ có bạn làm kế toán thì bạn sẽ tổ chức công việc kế toán của công ty như thế nào?

Công việc của một kế toán “Tổng hợp” bao gồm:

– Nhập dữ liệu

– Lên sổ sách

– Lập các báo cáo: Thuế, nội bộ, BCTC

– Quyết toán thuế

– Giao dịch với ngân hàng

Ngoài ra, tôi còn giao dịch, tạo quan hệ hợp tác lâu dài với các khách hàng và nhà cung cấp nếu công ty yêu cầu.

6. Bạn có biết sử dụng phần mềm kế toán nào không?

Nếu công ty không sử dụng phần mềm kế toán thì bạn có đủ khả năng làm toàn bộ hệ thống sổ sách trên Excel không? Và như vậy bạn sẽ bắt đầu công việc gì đầu tiên.

Bạn đang xem: Tổng hợp các dạng bài test kế toán khi đi phỏng vấn

Ngoài sử dụng phần mềm kế toán Misa, tôi có khả năng sử dụng thành thạo Excel nên tôi hoàn toàn tự tin là mình có đủ khả năng làm sổ sách trên Excel, cũng như cách tạo lập hệ thống sổ sách, chứng từ.

7. Nếu số liệu kế toán do bạn làm sai có ảnh hưởng đến kết quả lời, lỗ của công ty thì bạn chịu trách nhiệm như thế nào?

– Trường hợp đã lên thành BCTC nhưng chưa nộp cho các cơ quan chức năng liên quan kế toán viên vẫn có thể yêu cầu điều chỉnh lại số liệu kế toán.

– Trường hợp ảnh hưởng với số tiền lớn thì kế toán viên đó sẽ chịu trách nhiệm trong quyền hạn của mình, vì khi hoàn thành số liệu, kế toán tổng hợp và kế toán trưởng là người rà soát cuối cùng

Hơn nữa, việc có sai sót là điêu không thể tránh khỏi trong công tác kế toán. Việc hạn chế được những sai sót đó qua tính cẩn thận, khả năng rà soát là cần thiết.

8. Bạn thích làm kế toán bằng phần mềm kế toán hay bằng excel?

Đây là một trong những câu hỏi thú vị và thường được các nhà tuyển dụng để ý đến. Vì nó có thể đánh giá một ứng viên qua nhiều khía cạnh, như là kiến thức về phần mềm kế toán, về excel, khả năng phân tích, tư duy…

Dưới đây là một vài gợi ý ngắn gọn giúp bạn có thể tự tin trả lời tốt câu hỏi trên:

– Đặc điểm của việc sử dụng phần mềm kế toán (kế toán máy): giúp bạn giảm thiểu tối đa các công việc bằng tay không cần nhiều tư duy nhưng tốn thời gian. Nó còn giúp bạn lưu trữ lượng lớn thông tin kế toán mà nếu xử lý bằng các hình thức khác sẽ rất tốn thời gian.

– Ngược lại, có một vài nhược điểm khi sử dụng phần mềm kế toán: vì là một phần mềm viết sẵn nên đôi lúc không đáp ứng được các yêu cầu của kế toán viên, của nhà quản trị.Và câu trả lời nên dùng ở đây có lẽ là “tôi thích dùng kết hợp cả hai phương pháp trên để phục vụ tốt nhất công việc của mình“

9. Nghề kế toán giúp gì bạn trong cuộc sống?

Nghề kế toán trước tiên giúp tôi có thu nhập đủ để trang trải cuộc sống, bên cạnh đó nó giúp tôi quản lý việc chi tiêu cá nhân tốt hơn và giúp tôi tư duy khá tốt về các con số.

8. Lý do bạn thôi việc ở công ty cũ để đi tìm một công việc khác là gì?

9. Bạn đã từng làm kế toán tổng hợp nhưng nếu vì công ty phân công bạn làm kế toán bán hàng, bạn có sẵn sàng đồng ý không?

10. Bạn có kinh nghiệm trong lĩnh vực kế toán, kinh nghiệm đó của bạn thuộc phần hành kế toán nào?

11. Bạn dụ tuyển vào vị trí kế toán trưởng vậy Bạn có biết soạn thảo quy chế kế toán không ? Mục đích của quy chế này là gì ? Có cần thiết để có quy chế không?

12. Nếu một kế toán kho có số liệu không trùng khớp với số liệu của thủ kho thì bạn sẽ xử lý như thế nào?

13. Bạn là kế toán tiền mặt, vậy nếu số liệu của Bạn không trùng khớp với số liệu của thủ quỹ thì bạn sẽ xử lý như thế nào?

14. Bạn là Kế toán thuế, nếu Bạn làm sai kéo theo việc Công ty phải đóng thuế 14 của tháng đó thì bạn sẽ xử lý thế nào?

15. Bạn dự tuyển vào vị trí kế toán bán hàng, vậy theo nghiệp vụ kế toán Bạn biết làm những gì ? bạn cần loại chứng từ, hóa đơn nào, các tài khoản nào Bạn cần phải sử dụng thường xuyên (Tương tự như câu hỏi này dành cho kế toán kho, kế toán thuế, kế toán thu, chi, kế toán công nợ ..v . .v. .)

16. Nhiều người cho rằng phần mềm kế toán là con dao hai lưỡi, quan điểm của bạn như thế nào về điều này?

17. Bạn sẽ làm gì nếu bản cân đối tài khoản không cân?

18. Trong các loại chứng từ sau được viết mấy liên, các liên này dùng để làm gì? Phiếu thu; Phiếu chi; Phiếu xuất kho; Phiếu nhập kho.

19. Khi làm kế toán bạn thường dùng các hàm nào trong Excel để tính toán, dùng để tính các loại sổ nào, bảng nào ? cho ví dụ minh hoạ.

20. Hãy cho biết tại sao trong phiếu xuất nhập kho có cột nhập xuất theo chứng từ và theo thực tế, cột mã vật tư hàng hóa để làm gì ?

21. Hãy cho biết Trách nhiệm của thủ kho, chữ ký trên phiếu nhập xuất kho để làm gì ? Trong 2 hình thức theo dõi quản lý kho: thẻ song song và đối chiếu luân chuyển bạn thích hình thức nào ? vì sao ? So sánh giống và khác nhau giữa sổ kho (thẻ kho ) và sổ chi tiết nguyên vật liệu, hàng hóa?

….

** Bài test tình huống, nghiệp vụ kế toán

1. Công ty xuất bán 1 lô hàng 500 sản phẩm, nhưng bị khách hàng trả lại 200 sản phẩm do lỗi. Vậy kế toán sẽ hạch toán cũng như giải quyết vấn đề này như thế nào?

2. Công ty có một 1 mặt hàng tồn kho nhiều năm, bây giờ muốn xuất bán thấp hơn giá vốn thì phải làm như thế nào?

3. Tại 1 công ty có 3 cán bộ vừa mới nghỉ hưu. Tiền trợ cấp mỗi cán bộ được trả1 lần theo qui định của công ty. Tiền trợ cấp được hưởng là 25 triệu đồng/ 1 người. Định khoản và tính các khoản thuế GTGT, thuế TNCN, thuế TNDN mà cán bộ đó phải nộp.

4. Công ty có 1 mảng là tư vấn thiết kế/ bán phần mềm. Chi phí để tính giá vốn cho khoản doanh thu do bán thiết kế/ phần mềm là gì?

5. Công ty có mua 1 TSCĐ bằng nguồn vốn vay ngân hàng. Trình bày cách hạch toán?

6. Tờ khai thuế T3/2014 đã xong nhưng đến T4/2014 bạn mới phát hiện ra sót 01 tờ HĐ đầu vào chưa kê khai, bạn sẽ làm như thế nào?

……

** Bài test tiếng anh:

1. Which of the following is not a step in the accounting process?

A. identification.

B. verification.

C. recording.

D. communication.

2. Which of the following statements about users of accounting information is incorrect?

A. Management is an internal user.

B. Taxing authorities are external users.

C. Present creditors are external users.

D. Regulatory authorities are internal users.

3. Services provided by a public accountant include:

A. auditing, taxation, and management consulting.

B. auditing, budgeting, and management consulting.

C. auditing, budgeting, and cost accounting.

D. internal auditing, budgeting, and management consulting.

4. The cost principle states that:

A. assets should be initially recorded at cost and adjusted when the market value changes.

B. activities of an entity are to be kept separate and distinct from its owner.

C. assets should be recorded at their cost.

D. only transaction data capable of being expressed in terms of money be included in the accounting records.

5. Which of the following statements about basic assumptions is incorrect?

A. Basic assumptions are the same as accounting principles.

B. The economic entity assumption states that there should be a particular unit of accountability.

C. The monetary unit assumption enables accounting to measure economic events.

D. An important part of the monetary unit assumption is the stable monetary unit assumption.

6. Net income will result during a time period when:

A. assets exceed liabilities.

B. assets exceed revenues.

C. expenses exceed revenues.

D. revenues exceed expenses.

7. Performing services on account will have the following effects on the components of the basic accounting equation:

A. increase assets and decrease owner’s equity.

B. increase assets and increase owner’s equity.

C. increase assets and increase liabilities.

D. increase liabilities and increase owner’s equity.

8. The financial statement that reports assets, liabilities, and owner’s equity is the:

A. income statement.

B. owner’s equity statement.

C. balance sheet.

D. statement of cash flow.

9. Incremental analysis is the process of identifying the financial data that:

A. do not change under alternative courses of action.

B. change under alternative courses of action.

C. are mixed under alternative courses of action.

D. No correct answer is given.

11. In a make-or-buy decision, relevant costs are:

A. manufacturing costs that will be saved.

B. the purchase price of the units.

C. opportunity costs.

D. all of the above.

12. The decision rule in a sell-or-process-further decision is: Process further as long as the incremental revenue from such processing exceeds:

A. incremental processing costs.

B. variable processing costs.

C. fixed processing costs.

D. No correct answer is given.

13. In a decision to retain or replace equipment, the book value of the old equipment is a(n):

A. opportunity cost.

B. sunk cost.

C. incremental cost.

D. marginal cost.

14. If an unprofitable segment is eliminated:

A. net income will always increase.

B. variable expenses of the eliminated segment will have to be absorbed by other segments

C. fixed expenses allocated to the eliminated segment will have to be absorbed by other segments.

D. net income will always decrease.

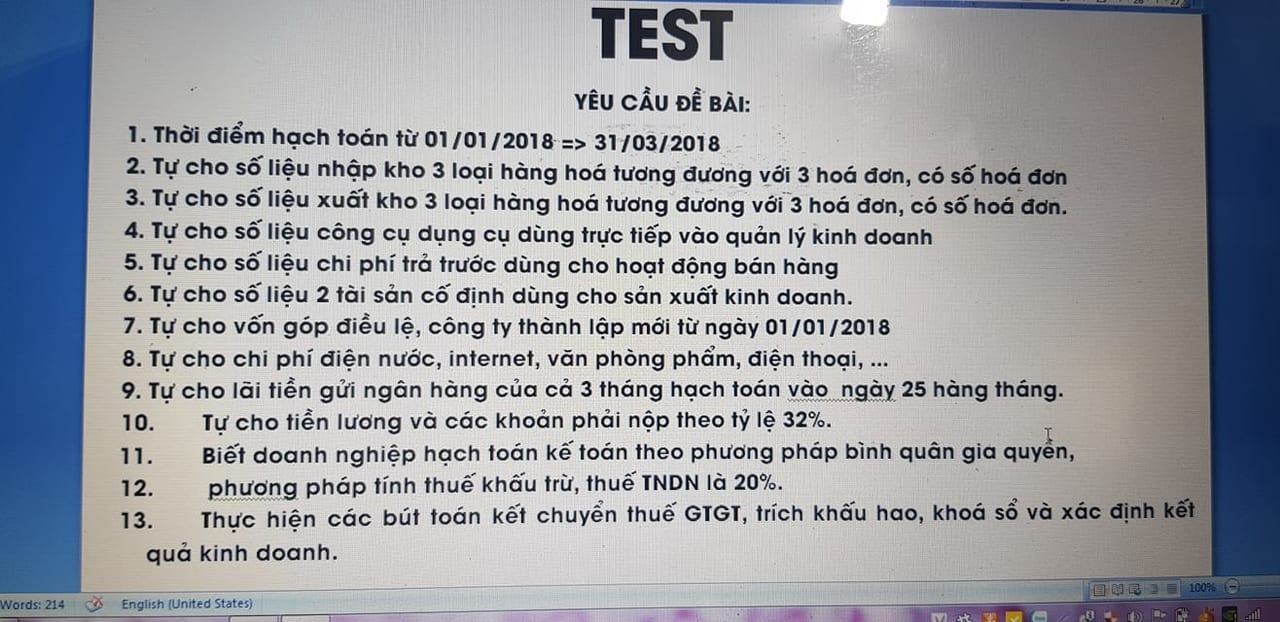

Bài test thi kế toán thuế:

Mời các bạn cũng để lại lời giải dưới comment!

Bài viết khác cùng mục: