Mẫu bài tập thuế GTGT sát đề thi công chức thuế 2020 có đáp án.

Lời giải:

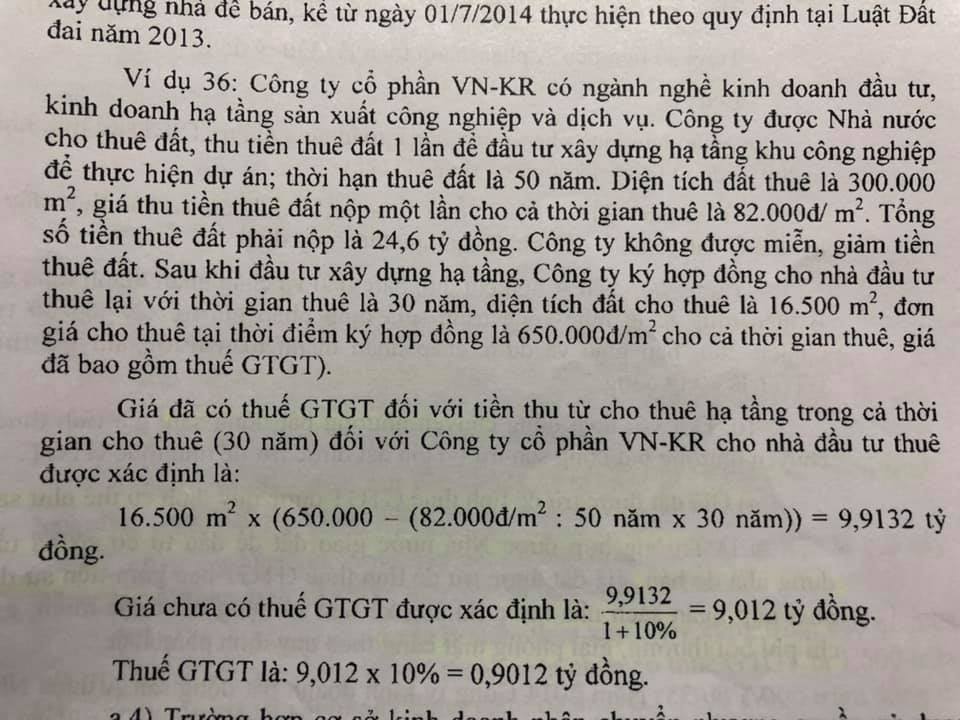

Đây là vd cho quy định về giá tính thuế gtgt đối với hđ chuyển nhượng bđs.

Ta có: Giá tt gtgt đối vs hđ cnbđs = giá cn (chưa thuế) – giá đất được trừ.

Theo đề bài:

Đơn giá cn đã có thuế= 650.000đ/m2 (tính cho thời gian thuê là 30 năm).

Do đây là đơn giá chuyển nhượng có thuế rồi nên cần chuyển đổi công thức 1 chút.

Giá tính thuế = giá cn (chưa thuế) – giá đất được trừ.

Cộng thêm phần VAT = 0.1 x giá tt vào cả 2 bên ta có:

=> 1.1 x giá tt = (giá cn chưa thuế + VAT) – giá đất được trừ

=> 1.1 x giá tt = giá cn có thuế – giá đất được trừ (A)

Giá cn có thuế = đơn giá cn có thuế x diện tích thuê = 650.000 x 16.500

“Giá đất được trừ” trong vd này chính là giá thuê đất mà cty VNKR phải nộp NSNN.

Đơn giá thuê đất của nhà nước: 82.000đ/m2 (tính cho cả thời hạn thuê là 50 năm) => đơn giá thuê 1m2 đất của nhà nước cho thời hạn thuê 30 năm = 82.000/50*30 (đ/m2).

=> giá đất dc trừ = 16.500 x (82.000/50*30)

Lắp vào công thức (A) sẽ có:

1.1 x giá tt = 16.500 x (650.000 – 82.000/50*30) giống như công thức trong ví dụ.

Sau đó chia ra là dc giá tính thuế và tính được VAT

Nhóm ôn thuế – tài liệu -đề miền Bắc 2020

Bài viết khác cùng mục: